Page 135 - Introduction particuliers

P. 135

Techniques Bancaires

c. Importance de l’activité de crédit

Il permet au particulier d’acquérir un bien ou service immédiatement et d’ épargner pour le

rembourser. Le crédit est un rouage essentiel de toute économie moderne. Son importance

économique et sociale explique la réglementation très contraignante qui s'impose aux

établissements de crédit. Ils sont agréés et contrôlés par les pouvoirs publics et leurs opérations

avec les consommateurs doivent répondre à un formalisme rigoureux.

d. Scoring

L’octroi de crédit se fait par montage d’un dossier et mise en œuvre d’une méthode d’évaluation

du demandeur de crédit appelée scoring. Le scoring est une méthode d’évaluation d’un profil

client à partir d’un modèle élaboré sur la base d’un échantillon de clients représentatif. Il à

attribuer une note au client en fonction de critères prédéfinis.

Le scoring est un outil d’aide à la décision. Il a pour but d’aider un établissement à savoir si un

client est surendetté, éligible au crédit, s’il présente un risque de non paiement. C’est une

méthode objective (mathématique) de prévision de risque de défaillance basée sur l’utilisation

d’outils statistiques.

Le calcul du score du client (note globale) se base schématiquement sur les informations que l’on

connaît du client ou prospect : nom prénom, salaire, crédits en cours, situation familiale,… Il

permet notamment de déterminer la probabilité de voir ce client rembourser ses échéances

normalement jusqu’à leur terme.

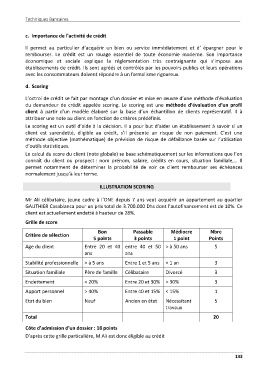

ILLUSTRATION SCORING

Mr Ali célibataire, jeune cadre à l’ONE depuis 7 ans veut acquérir un appartement au quartier

GAUTHIER Casablanca pour un prix total de 3.700.000 Dhs dont l’autofinancement est de 10%. Ce

client est actuellement endetté à hauteur de 28%.

Grille de score

Bon Passable Médiocre Nbre

Critère de sélection

5 points 3 points 1 point Points

Age du client Entre 20 et 40 entre 40 et 50 > à 50 ans 5

ans ans

Stabilité professionnelle > à 5 ans Entre 1 et 5 ans < 1 an 3

Situation familiale Père de famille Célibataire Divorcé 3

Endettement < 20% Entre 20 et 30% > 30% 3

Apport personnel > 40% Entre 40 et 15% < 15% 1

Etat du bien Neuf Ancien en état Nécessitant 5

travaux

Total 20

Côte d’admission d’un dossier : 18 points

D’après cette grille particulière, M Ali est donc éligible au crédit

133