Page 136 - Introduction particuliers

P. 136

Techniques Bancaires

Limites du scoring : En raison de facteurs aussi importants que l’objet du crédit qui ne sont pas

explicitement pris en compte, le scoring ne peut être l’unique méthode utilisée pour apprécier le

risque, d’autant plus qu’un chargé de clientèle ne voudra pas dépendre complètement d’un

résultat mathématique dans la gestion de son portefeuille de clients. Le score est une méthode

statistique, qui permet de quantifier les risques. Comme toute méthode statistique, il est sujet à

des erreurs (Un client dont le profil est proche de celui de Ali peut être un mauvais payeur avéré).

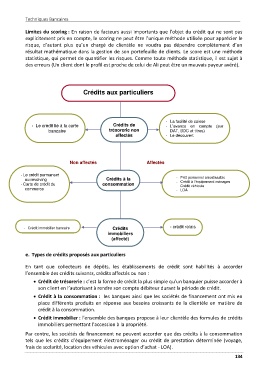

Crédits aux particuliers

- La facilité de caisse

- Le crédit lié à la carte Crédits de - L’avance en compte (sur

bancaire trésorerie non DAT, BDC et titres)

affectés - Le découvert

Non affectés Affectés

- Le crédit permanent

ou revolving Crédits à la - Prêt personnel amortissable

- Carte de crédit du consommation - Crédit à l’équipement ménages

- Crédit véhicule

commerce - LOA

- Crédit immobilier bancaire Crédits - crédit relais

immobiliers

(affecté)

e. Types de crédits proposés aux particuliers

En tant que collecteurs de dépôts, les établissements de crédit sont habilités à accorder

l’ensemble des crédits suivants, crédits affectés ou non :

• Crédit de trésorerie : c’est la forme de crédit la plus simple qu’un banquier puisse accorder à

son client en l’autorisant à rendre son compte débiteur durant la période de crédit.

• Crédit à la consommation : les banques ainsi que les sociétés de financement ont mis en

place différents produits en réponse aux besoins croissants de la clientèle en matière de

crédit à la consommation.

• Crédit immobilier : l’ensemble des banques propose à leur clientèle des formules de crédits

immobiliers permettant l’accession à la propriété.

Par contre, les sociétés de financement ne peuvent accorder que des crédits à la consommation

tels que les crédits d’équipement électroménager ou crédit de prestation déterminée (voyage,

frais de scolarité, location des véhicules avec option d’achat - LOA).

134