Page 150 - CIFPB_ICP_BBM_CC_Fonction engagement en milieu bancaire_KR_V06_15.11.19_Neat

P. 150

Fonction engagement en milieu bancaire

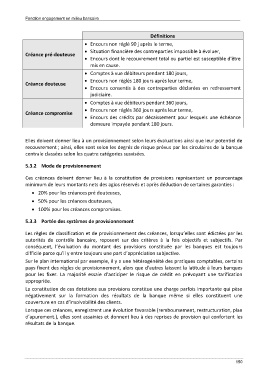

Définitions

• Encours non réglé 90 j après le terme,

• Situation financière des contreparties impossible à évaluer,

Créance pré-douteuse

• Encours dont le recouvrement total ou partiel est susceptible d'être

mis en cause.

• Comptes à vue débiteurs pendant 180 jours,

• Encours non réglés 180 jours après leur terme,

Créance douteuse

• Encours consentis à des contreparties déclarées en redressement

judiciaire.

• Comptes à vue débiteurs pendant 360 jours,

• Encours non réglés 360 jours après leur terme,

Créance compromise

• Encours des crédits par décaissement pour lesquels une échéance

demeure impayée pendant 180 jours.

Elles doivent donner lieu à un provisionnement selon leurs évaluations ainsi que leur potentiel de

recouvrement ; ainsi, elles sont selon les degrés de risque prévus par les circulaires de la banque

centrale classées selon les quatre catégories susvisées.

5.3.2 Mode de provisionnement

Ces créances doivent donner lieu à la constitution de provisions représentant un pourcentage

minimum de leurs montants nets des agios réservés et après déduction de certaines garanties :

• 20% pour les créances pré douteuses,

• 50% pour les créances douteuses,

• 100% pour les créances compromises.

5.3.3 Portée des systèmes de provisionnement

Les règles de classification et de provisionnement des créances, lorsqu’elles sont édictées par les

autorités de contrôle bancaire, reposent sur des critères à la fois objectifs et subjectifs. Par

conséquent, l’évaluation du montant des provisions constituée par les banques est toujours

difficile parce qu’il y entre toujours une part d’appréciation subjective.

Sur le plan international par exemple, il y a une hétérogénéité des pratiques comptables, certains

pays fixent des règles de provisionnement, alors que d’autres laissent la latitude à leurs banques

pour les fixer. La majorité essaie d’anticiper le risque de crédit en prévoyant une tarification

appropriée.

La constitution de ces dotations aux provisions constitue une charge parfois importante qui pèse

négativement sur la formation des résultats de la banque même si elles constituent une

couverture en cas d’insolvabilité des clients.

Lorsque ces créances, enregistrent une évolution favorable (remboursement, restructuration, plan

d’apurement.), elles sont assainies et donnent lieu à des reprises de provision qui confortent les

résultats de la banque.

150