Page 146 - CIFPB_ICP_BBM_CC_Fonction engagement en milieu bancaire_KR_V06_15.11.19_Neat

P. 146

Fonction engagement en milieu bancaire

d. Provisions pour dépréciation des créances

A l'inventaire, l'entreprise étudie la situation de ses créances et constate éventuellement, que

certains de ses débiteurs sont en position difficile (redressement judiciaire, difficultés passagères).

Cette constatation va amener à changer la créance de compte, c’est le principe de déclassement,

et à la provisionner.

Illustration pratique

A la fin de l'exercice N, il apparaît que la créance sur le client Mediatex, d'un montant de 60.000

Dhs (TTC), est devenue douteuse. On estime qu’il existe un risque de non-paiement à concurrence

de 40% du montant hors TVA de la créance (soit 60.000 / 1,2 = 50.000).

Puisque la TVA ne sera jamais une charge pour l'entreprise (en cas d'impayés, elle sera restituée

par l'État), la provision se calcule sur le montant de la créance hors TVA.

50.000 Dhs x 40% = 20.000 Dhs

e. Provisions pour dépréciation des comptes de trésorerie

En définitive, tous les comptes d’actifs de biens et de créances peuvent donner lieu à une

provision pour dépréciation à l’exception des comptes Etat et caisse.

5.2 La comptabilisation des provisions

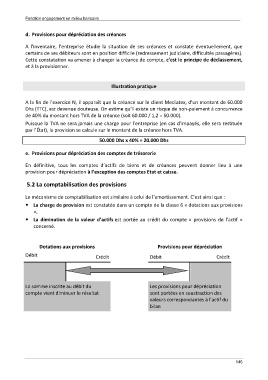

Le mécanisme de comptabilisation est similaire à celui de l'amortissement. C’est ainsi que :

La charge de provision est constatée dans un compte de la classe 6 « dotations aux provisions

»,

La diminution de la valeur d’actifs est portée au crédit du compte « provisions de l’actif »

concerné.

Dotations aux provisions Provisions pour dépréciation

Débit Crédit Débit Crédit

La somme inscrite au débit du Les provisions pour dépréciation

compte vient diminuer le résultat sont portées en soustraction des

valeurs correspondantes à l'actif du

bilan

146