Page 145 - CIFPB_ICP_BBM_CC_Fonction engagement en milieu bancaire_KR_V06_15.11.19_Neat

P. 145

Fonction engagement en milieu bancaire

5. Déclassement et provisionnement

On cherche ci-dessous à assimiler les concepts de base du provisionnement, à prendre

connaissance des enjeux réglementaires du risque de crédit et à comprendre les techniques de

déclassement des créances.

5.1 Les principales provisions pour dépréciation

a. Provisions pour dépréciation des immobilisations

Ces provisions concernent les immobilisations non amortissables : terrains, fonds de commerce.

La dépréciation constatée résulte de faits significatifs : baisse de prix des terrains, dépréciation du

fonds de commerce.

b. Provisions pour dépréciation des stocks

Il arrive parfois que la valeur des stocks, en raison de leur détérioration due à la baisse des cours

ou à toute autre cause comparée à la valeur vénale à la date de l’inventaire des marchandises en

stock, soit inférieure à leur coût d’achat : l’entreprise doit alors constituer une provision pour

dépréciation.

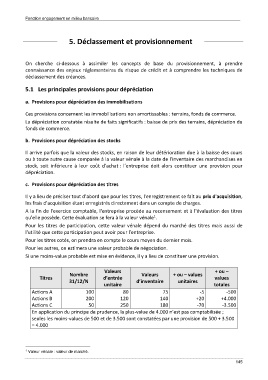

c. Provisions pour dépréciation des titres

Il y a lieu de préciser tout d’abord que pour les titres, l'enregistrement se fait au prix d'acquisition,

les frais d'acquisition étant enregistrés directement dans un compte de charges.

A la fin de l'exercice comptable, l'entreprise procède au recensement et à l'évaluation des titres

1

qu'elle possède. Cette évaluation se fera à la valeur vénale .

Pour les titres de participation, cette valeur vénale dépend du marché des titres mais aussi de

l'utilité que cette participation peut avoir pour l'entreprise.

Pour les titres cotés, on prendra en compte le cours moyen du dernier mois.

Pour les autres, on estimera une valeur probable de négociation.

Si une moins-value probable est mise en évidence, il y a lieu de constituer une provision.

Valeurs + ou –

Nombre Valeurs + ou – values

Titres d’entrée values

31/12/N d’inventaire unitaires

unitaire totales

Actions A 100 80 75 -5 -500

Actions B 200 120 140 +20 +4.000

Actions C 50 250 180 -70 -3.500

En application du principe de prudence, la plus-value de 4.000 n’est pas comptabilisée ;

seules les moins-values de 500 et de 3.500 sont constatées par une provision de 500 + 3.500

= 4.000

1 Valeur vénale : valeur de marché.

145