Page 147 - CIFPB_ICP_BBM_CC_Fonction engagement en milieu bancaire_KR_V06_15.11.19_Neat

P. 147

Fonction engagement en milieu bancaire

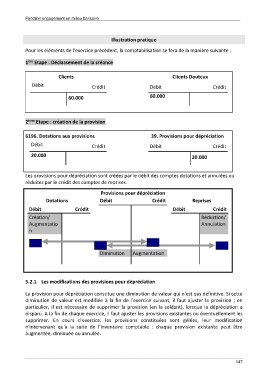

Illustration pratique

Pour les éléments de l'exercice précédent, la comptabilisation se fera de la manière suivante :

ère

1 Etape : Déclassement de la créance

Clients Clients Douteux

Débit Crédit Débit Crédit

60.000

60.000

2 ème Etape : création de la provision

6196. Dotations aux provisions 39. Provisions pour dépréciation

Débit Crédit Débit Crédit

20.000 20.000

Les provisions pour dépréciation sont créées par le débit des comptes dotations et annulées ou

réduites par le crédit des comptes de reprises.

Provisions pour dépréciation

Dotations Débit Crédit Reprises

Débit Crédit Débit Crédit

Création/ Réduction/

Augmentatio Annulation

n

Diminution Augmentation

5.2.1 Les modifications des provisions pour dépréciation

La provision pour dépréciation constitue une diminution de valeur qui n'est pas définitive. Si cette

diminution de valeur est modifiée à la fin de l'exercice suivant, il faut ajuster la provision ; en

particulier, il est nécessaire de supprimer la provision (en la soldant), lorsque la dépréciation a

disparu. A la fin de chaque exercice, il faut ajuster les provisions existantes ou éventuellement les

supprimer. En cours d'exercice, les provisions constituées sont gelées, leur modification

n'intervenant qu'à la suite de l'inventaire comptable : chaque provision existante peut être

augmentée, diminuée ou annulée.

147