Page 82 - CIFPB_ICP_BBM_CC_Fonction engagement en milieu bancaire_KR_V06_15.11.19_Neat

P. 82

Fonction engagement en milieu bancaire

L’état des soldes intermédiaires de gestion sert à détecter les origines de la formation du résultat

net comptable et de ce fait met en évidence certains soldes indispensables lors des analyses

financières.

L’intérêt sera de distinguer les flux d’exploitation et hors exploitation. L’essentiel de la rentabilité

doit découler de l’exploitation. Une trop forte proportion tirée sur l’hors exploitation conduira une

1

certaine méfiance car ceci n’est pas récurrent dans le temps.

Analyse des différents soldes

Le concept de soldes intermédiaires de gestion permet de décomposer le résultat d'une entreprise

pour améliorer le diagnostic financier.

Le tableau des soldes intermédiaires de gestion représente une cascade des soldes qui constituent

autant de paliers dans la formation du résultat net de l'exercice.

Les soldes intermédiaires de gestion se décomposent comme suit :

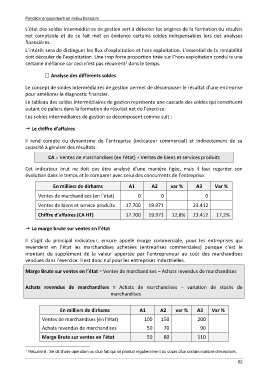

Le chiffre d’affaires

Il rend compte du dynamisme de l’entreprise (indicateur commercial) et indirectement de sa

capacité à générer des résultats.

CA = Ventes de marchandises (en l'état) + Ventes de biens et services produits

Cet indicateur brut ne doit pas être analysé d’une manière figée, mais il faut regarder son

évolution dans le temps et le comparer avec celui des concurrents de l’entreprise.

En milliers de dirhams A1 A2 var % A3 Var %

Ventes de marchandises (en l'état) 0 0 0

Ventes de biens et service produits 17.700 19.971 23.412

Chiffre d’affaires (CA HT) 17.700 19.971 12,8% 23.412 17,2%

La marge brute sur ventes en l’état

Il s’agit du principal indicateur, encore appelé marge commerciale, pour les entreprises qui

revendent en l’état les marchandises achetées (entreprises commerciales) puisque c’est le

montant du supplément de la valeur apportée par l’entrepreneur au coût des marchandises

vendues dans l’exercice. Il est donc nul pour les entreprises industrielles.

Marge Brute sur ventes en l’état = Ventes de marchandises – Achats revendus de marchandises

Achats revendus de marchandises = Achats de marchandises – variation de stocks de

marchandises

En milliers de dirhams A1 A2 var % A3 Var %

Ventes de marchandises (en l'état) 100 150 200

Achats revendus de marchandises 50 70 90

Marge Brute sur ventes en l’état 50 80 110

1 Récurrent : Se dit d'une opération ou d'un fait qui se produit régulièrement au cours d'un certain nombre d'exercices.

82