Page 81 - CIFPB_ICP_BBM_CC_Fonction engagement en milieu bancaire_KR_V06_15.11.19_Neat

P. 81

Fonction engagement en milieu bancaire

Méthodologie du diagnostic financier

L’ordre logique de l’analyse et les différentes étapes

Si les documents comptables permettent de procéder à des analyses, il est plus intéressant d’en

faire des reclassements et retraitements afin de suivre sur une période minimale de trois années

l’activité, les résultats et les principales décisions prises par l’entreprise. On s’intéressera dans un

ordre logique aux étapes d’analyse suivante :

• L’activité et la rentabilité (chiffre d’affaires, production, marge, valeur ajoutée, excédent brut

d’exploitation, résultats, CAF), en premier lieu puisque c’est le résultat de l’activité qui peut

améliorer ou dégrader la structure ou situation financière.

• La structure financière (fonds de roulement, besoin en fonds de roulement, solde net de

trésorerie, capacité d’endettement),

• Le tableau de financement (mouvements des emplois et ressources stables).

La construction de la synthèse et la proposition de décision

La synthèse doit reprendre uniquement les faits saillants qui permettent de porter un jugement

global sur la situation actuelle et passée de la société tout en permettant d’envisager l’avenir sur

le plan décisionnel.

Ainsi, doit-elle regrouper les points forts et les points faibles et déboucher sur une proposition de

décision, pour le chef d’entreprise ou pour le banquier : points de vue différents, mais mêmes

éléments de base, et même méthodologie.

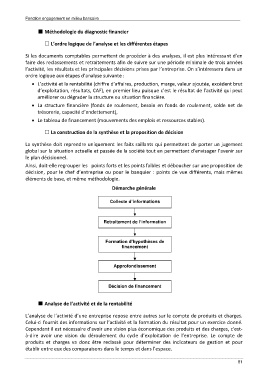

Démarche générale

Collecte d’informations

Retraitement de l’information

Formation d’hypothèses de

financement

Approfondissement

Décision de financement

Analyse de l’activité et de la rentabilité

L’analyse de l’activité d’une entreprise repose entre autres sur le compte de produits et charges.

Celui-ci fournit des informations sur l’activité et la formation du résultat pour un exercice donné.

Cependant il est nécessaire d’avoir une vision plus économique des produits et des charges, c’est-

à-dire avoir une vision du déroulement du cycle d’exploitation de l’entreprise. Le compte de

produits et charges va donc être reclassé pour déterminer des indicateurs de gestion et pour

établir entre eux des comparaisons dans le temps et dans l’espace.

81