Page 25 - Conducteur de formation_FM_Neat

P. 25

Fiscalité marocaine

Brevet Bancaire Métiers – Chargé de clientèle Conducteur de Formation

Cas N° 3 : Impôt sur les sociétés IS

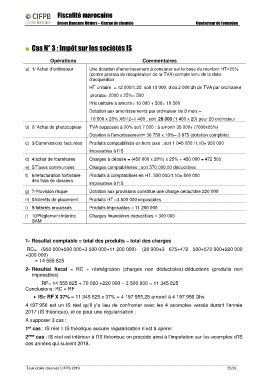

Opérations Commentaires

a) 1/ Achat d’ordinateur Une dotation d’amortissement à constater sur la base du montant HT+25%

(contre prorata de récupération de la TVA) compte tenu de la date

d’acquisition

HT unitaire = 12 000/1.20. soit 10 000, d’où 2 000 dh de TVA par ordinateur

prorata= 2000 x 25%= 500

Prix unitaire à amortir= 10 000 + 500= 10 500

Dotation aux amortissements par ordinateur de 8 mois =

10 500 x 20% X8/12=1 400 ; soit 28 000 (1 400 x 20) pour 20 ordinateur

b) 2/ Achat de photocopieur TVA supposée à 20% soit 7 000 ; à amortir 35 000+ (7000x25%)

Dotation à l’amortissement= 36 750 x 10%= 3 675 (dotation complète)

c) 3/Commissions facturées Produits comptabilisés en hors taxe ; soit 1 045 000 /1.10= 950 000

Imposables à l’IS

d) 4/achat de fournitures Charges à déduire = (450 000 x 20%) x 25% + 450 000 = 472 500

e) 5/Taxes communales Charges comptabilisées ; soit 570 000.00 déductibles

f) 6/refacturation forfaitaire Produits à comptabiliser en HT. 550 000/1.10= 500 000

des frais de dossiers

Imposables à l’IS

g) 7/Provision risque Dotation aux provisions constitue une charge déductible 220 000

h) 8/intérêts de placement Produits HT =3 500 000 imposables

i) 9/Intérêts encaissés Produits imposables = 11 200 000

j) 10/Règlement intérêts Charges financières déductibles = 300 000

BAM

1- Résultat comptable = total des produits – total des charges

RC= (950 000+500 000+3 500 000+11 200 000)- (28 000+3 675+472 500+570 000+220 000

+300 000)

= 14 555 825

2- Résultat fiscal = RC + réintégration (charges non déductibles)-déductions (produits non

imposables)

RF= 14 555 825 + 70 000 +220 000 – 3 500 000 = 11 345 825

Conclusions: RC = RF

• IS= RF X 37% = 11 345 825 x 37% = 4 197 955,25 arrondi à 4 197 956 Dhs

4 197 956 est un IS réel qu’il y’a lieu de confronter avec les 4 acomptes versés durant l’année

2017 (IS théorique), et ce pour une régularisation :

A supposer 3 cas :

er

1 cas : IS réel = IS théorique aucune régularisation n’est à opérer.

2 ème cas : IS réel est inférieur à l’IS théorique on procède ainsi à l’imputation sur les acomptes d’IS

des années qui suivent 2018.

Tous droits réservés CIFPB 2019 25/26