Page 22 - Conducteur de formation_FM_Neat

P. 22

Fiscalité marocaine

Brevet Bancaire Métiers – Chargé de clientèle Conducteur de Formation

B- Prorata de TVA récupérable :

1- Le prorata est le pourcentage de la récupération de la TVA facturée par les fournisseurs,

en ce qui concerne les opérations ouvrant droit à déduction.

Ce prorata est déterminé par le rapport du chiffre d’affaires annuel taxable TVA comprise sur le

chiffre d’affaires total annuel (année N) et qui est applicable à l’année (N+1).

2- On procède à une régularisation du prorata lorsque la variation du prorata dégagé à la fin

d’un exercice est au-delà de 5 points par rapport aux proratas appliqués durant les cinq

dernières années.

Dans notre cas le prorata dégagé en 2018 est de 60% comparé aux proratas des cinq dernières

années laisse apparaitre :

Une variation de plus de 5 points à la hausse et à la baisse :

er

1 cas : une variation à la hausse de plus de cinq (5) points concerne l’exercice 2013 ; soit 8%

(60% - 52%) la société peut procéder à la régularisation par une récupération complémentaire de

la TVA déduite sur immobilisation en 2013 et ce à hauteur du 1/5 ème .

2 ème cas : une variation à la baisse de plus de cinq (5) points : soit 10 points concerne l’exercice

2015 auquel cas la société doit reverser 1/5 ème de la TVA déduite sur immobilisation en 2015.

3- La régularisation du prorata porte uniquement sur la TVA récupérée sur les

immobilisations à l’échelle des cinq derniers exercices soit 2013 et 2015.

4- La régularisation en question doit passer par un reversement du 1/5 ème de la TVA déduite

sur les immobilisations en 2015 (cas de la variation à la baisse) :

Formule à appliquer : 1/5 x 10% x TVA facturée par les fournisseurs sur immobilisations en 2015.

Prorata 2018 : 60% par rapport à 2015 où le prorata est de 70%.

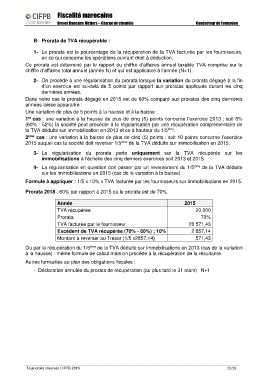

Année 2015

TVA récupérée 20 000

Prorata 70%

TVA facturée par le fournisseur 28 571,43

Excèdent de TVA récupérée (70% - 60%) ; 10% 2 857,14

Montant à reverser au Trésor (1/5 x2857.14) 571,43

Ou par la récupération du 1/5 ème de la TVA déduite sur immobilisations en 2013 (cas de la variation

à la hausse) : même formule de calcul mais on procède à la récupération de la résultante.

Autres formalités au plan des obligations fiscales :

- Déclaration annulée du prorata de récupération (au plus tard le 31 mars) N+1

Tous droits réservés CIFPB 2019 22/26