Page 119 - Manuel_Fiscalité Marocaine actualisé_Neat

P. 119

Fiscalité Marocaine

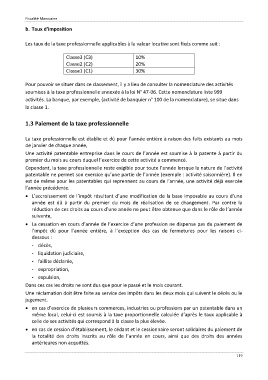

b. Taux d’imposition

Les taux de la taxe professionnelle applicables à la valeur locative sont fixés comme suit :

Classe3 (C3) 10%

Classe2 (C2) 20%

Classe1 (C1) 30%

Pour pouvoir se situer dans ce classement, il y a lieu de consulter la nomenclature des activités

soumises à la taxe professionnelle annexée à la loi N° 47-06. Cette nomenclature liste 999

activités. La banque, par exemple, (activité de banquier n° 100 de la nomenclature), se situe dans

la classe 1.

1.3 Paiement de la taxe professionnelle

La taxe professionnelle est établie et dû pour l’année entière à raison des faits existants au mois

de janvier de chaque année,

Une activité patentable entreprise dans le cours de l’année est soumise à la patente à partir du

premier du mois au cours duquel l’exercice de cette activité a commencé.

Cependant, la taxe professionnelle reste exigible pour toute l’année lorsque la nature de l’activité

patentable ne permet son exercice qu’une partie de l’année (exemple : activité saisonnière). Il en

est de même pour les patentables qui reprennent au cours de l’année, une activité déjà exercée

l’année précédente.

• L’accroissement de l’impôt résultant d’une modification de la base imposable au cours d’une

année est dû à partir du premier du mois de réalisation de ce changement. Par contre la

réduction de ces droits au cours d’une année ne peut être obtenue que dans le rôle de l’année

suivante,

• La cessation en cours d’année de l’exercice d’une profession ne dispense pas du paiement de

l’impôt dû pour l’année entière, à l’exception des cas de fermetures pour les raisons ci-

dessous :

- décès,

- liquidation judiciaire,

- faillite déclarée,

- expropriation,

- expulsion,

Dans ces cas les droits ne sont dus que pour le passé et le mois courant.

Une réclamation doit être faite au service des impôts dans les deux mois qui suivent le décès ou le

jugement.

• en cas d’exercice de plusieurs commerces, industries ou professions par un patentable dans un

même local, celui-ci est soumis à la taxe proportionnelle calculée d’après le taux applicable à

celle de ses activités qui correspond à la classe la plus élevée.

• en cas de cession d’établissement, le cédant et le cessionnaire seront solidaires du paiement de

la totalité des droits inscrits au rôle de l’année en cours, ainsi que des droits des années

antérieures non acquittés.

119