Page 127 - Manuel_Fiscalité Marocaine actualisé_Neat

P. 127

Fiscalité Marocaine

3. Taxe de services communaux

Cette taxe correspond à l’ex taxe d’édilité revêt le caractère d’une taxe professionnelle depuis

2008 ; année de l’application de la loi 47-06 relative à la fiscalité des collectivités locales.

Elle porte annuellement sur toutes les propriétés bâtis, y compris les usines et l’outillage qui en

font partie intégrante, situées dans le périmètre d’application de la taxe d’habitation, même

lorsque les propriétés sont exemptées temporairement de la taxe d’habitation.

Le taux de la taxe de services communaux est fixé par arrêté communal à :

• 10,50 % de la valeur locative visée à l’article 35 ci-dessus, pour les biens situés dans le

périmètre des communes urbaines, des centres délimités, des stations estivales, hivernales

et thermales ;

• 6,50 % de ladite valeur locative pour les biens situés dans les zones périphériques des

communes urbaines

Les modalités d’assiette, de recouvrement et de contentieux sont celles de la taxe d’habitation.

Illustration

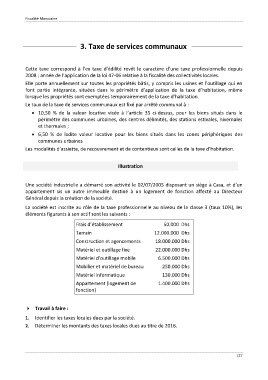

Une société industrielle a démarré son activité le 02/07/2005 disposant un siège à Casa, et d’un

appartement sis un autre immeuble destiné à un logement de fonction affecté au Directeur

Général depuis la création de la société.

La société est inscrite au rôle de la taxe professionnelle au niveau de la classe 3 (taux 10%), les

éléments figurants à son actif sont les suivants :

Frais d’établissement 50.000 Dhs

Terrain 12.000.000 Dhs

Construction et agencements 18.000.000 Dhs

Matériel et outillage fixe 22.000.000 Dhs

Matériel d’outillage mobile 6.500.000 Dhs

Mobilier et matériel de bureau 250.000 Dhs

Matériel informatique 130.000 Dhs

Appartement (logement de 1.400.000 Dhs

fonction)

Travail à faire :

1. Identifier les taxes locales dues par la société.

2. Déterminer les montants des taxes locales dues au titre de 2016.

127