Page 62 - CIFPB_BBM_TC_Manuel Aspects juridiques liés à l'activité bancaire

P. 62

Fiscalité Marocaine

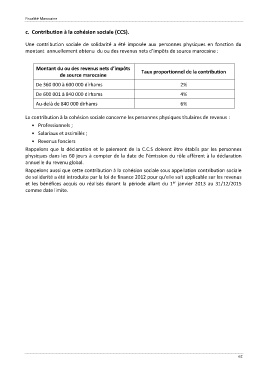

c. Contribution à la cohésion sociale (CCS).

Une contribution sociale de solidarité a été imposée aux personnes physiques en fonction du

montant annuellement obtenu du ou des revenus nets d’impôts de source marocaine :

Montant du ou des revenus nets d’impôts

Taux proportionnel de la contribution

de source marocaine

De 360 000 à 600 000 dirhams 2%

De 600 001 à 840 000 dirhams 4%

Au-delà de 840 000 dirhams 6%

La contribution à la cohésion sociale concerne les personnes physiques titulaires de revenus :

Professionnels ;

Salariaux et assimilés ;

Revenus fonciers

Rappelons que la déclaration et le paiement de la C.C.S doivent être établis par les personnes

physiques dans les 60 jours à compter de la date de l’émission du rôle affèrent à la déclaration

annuelle du revenu global.

Rappelons aussi que cette contribution à la cohésion sociale sous appellation contribution sociale

de solidarité a été introduite par la loi de finance 2012 pour qu’elle soit applicable sur les revenus

er

et les bénéfices acquis ou réalisés durant la période allant du 1 janvier 2013 au 31/12/2015

comme date limite.

62