Page 6 - Modul Akuntansi Manajemen Sesi 9

P. 6

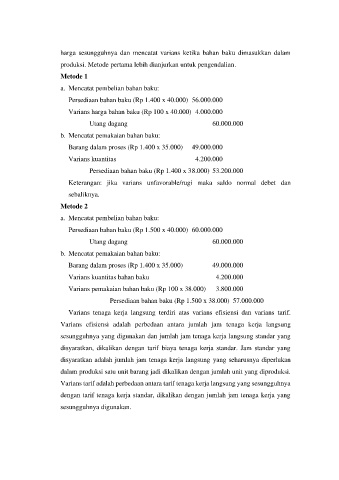

harga sesungguhnya dan mencatat varians ketika bahan baku dimasukkan dalam

produksi. Metode pertama lebih dianjurkan untuk pengendalian.

Metode 1

a. Mencatat pembelian bahan baku:

Persediaan bahan baku (Rp 1.400 x 40.000) 56.000.000

Varians harga bahan baku (Rp 100 x 40.000) 4.000.000

Utang dagang 60.000.000

b. Mencatat pemakaian bahan baku:

Barang dalam proses (Rp 1.400 x 35.000) 49.000.000

Varians kuantitas 4.200.000

Persediaan bahan baku (Rp 1.400 x 3 8.000) 53.200.000

Keterangan: jika varians unfavorable/rugi maka saldo normal debet dan

sebaliknya.

Metode 2

a. Mencatat pembelian bahan baku:

Persediaan bahan baku (Rp 1.500 x 40.000) 60.000.000

Utang dagang 60.000.000

b. Mencatat pemakaian bahan baku:

Barang dalam proses (Rp 1.400 x 35.000) 49.000.000

Varians kuantitas bahan baku 4.200.000

Varians pemakaian bahan baku (Rp 100 x 38.000) 3.800.000

Persediaan bahan baku (Rp 1.500 x 38.000) 57.000.000

Varians tenaga kerja langsung terdiri atas varians efisiensi dan varians tarif.

Varians efisiensi adalah perbedaan antara jumlah jam tenaga kerja langsung

sesungguhnya yang digunakan dan jumlah jam tenaga kerja langsung standar yang

disyaratkan, dikalikan dengan tarif biaya tenaga kerja standar. Jam standar yang

disyaratkan adalah jumlah jam tenaga kerja langsung yang seharusnya diperlukan

dalam produksi satu unit barang jadi dikalikan dengan jumlah unit yang diproduksi.

Varians tarif adalah perbedaan antara tarif tenaga kerja langsung yang sesungguhnya

dengan tarif tenaga kerja standar, dikalikan dengan jumlah jam tenaga kerja yang

sesungguhnya digunakan.