Page 36 - Buku Ajar Perpajakan ( PPh Pasal 21 )_Neat

P. 36

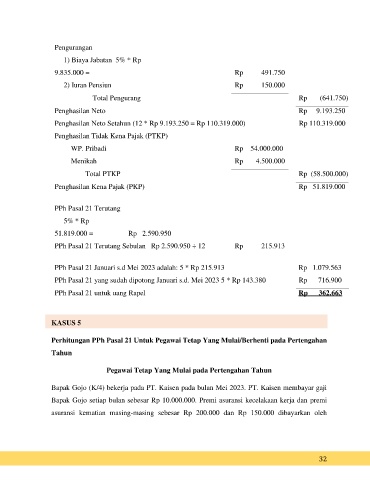

Pengurangan

1) Biaya Jabatan 5% * Rp

9.835.000 = Rp 491.750

2) Iuran Pensiun Rp 150.000

Total Pengurang Rp (641.750)

Penghasilan Neto Rp 9.193.250

Penghasilan Neto Setahun (12 * Rp 9.193.250 = Rp 110.319.000) Rp 110.319.000

Penghasilan Tidak Kena Pajak (PTKP)

WP. Pribadi Rp 54.000.000

Menikah Rp 4.500.000

Total PTKP Rp (58.500.000)

Penghasilan Kena Pajak (PKP) Rp 51.819.000

PPh Pasal 21 Terutang

5% * Rp

51.819.000 = Rp 2.590.950

PPh Pasal 21 Terutang Sebulan Rp 2.590.950 ÷ 12 Rp 215.913

PPh Pasal 21 Januari s.d Mei 2023 adalah: 5 * Rp 215.913 Rp 1.079.563

PPh Pasal 21 yang sudah dipotong Januari s.d. Mei 2023 5 * Rp 143.380 Rp 716.900

PPh Pasal 21 untuk uang Rapel Rp 362.663

KASUS 5

Perhitungan PPh Pasal 21 Untuk Pegawai Tetap Yang Mulai/Berhenti pada Pertengahan

Tahun

Pegawai Tetap Yang Mulai pada Pertengahan Tahun

Bapak Gojo (K/4) bekerja pada PT. Kaisen pada bulan Mei 2023. PT. Kaisen membayar gaji

Bapak Gojo setiap bulan sebesar Rp 10.000.000. Premi asuransi kecelakaan kerja dan premi

asuransi kematian masing-masing sebesar Rp 200.000 dan Rp 150.000 dibayarkan oleh

32