Page 40 - Buku Ajar Perpajakan ( PPh Pasal 21 )_Neat

P. 40

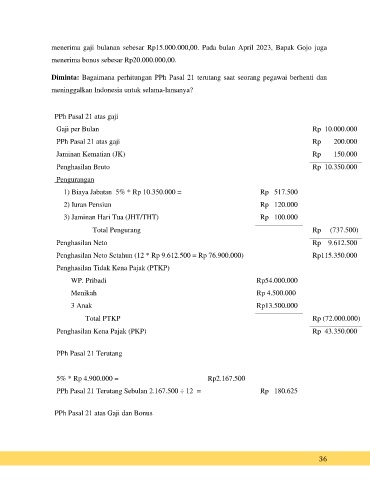

menerima gaji bulanan sebesar Rp15.000.000,00. Pada bulan April 2023, Bapak Gojo juga

menerima bonus sebesar Rp20.000.000,00.

Diminta: Bagaimana perhitungan PPh Pasal 21 terutang saat seorang pegawai berhenti dan

meninggalkan Indonesia untuk selama-lamanya?

PPh Pasal 21 atas gaji

Gaji per Bulan Rp 10.000.000

PPh Pasal 21 atas gaji Rp 200.000

Jaminan Kematian (JK) Rp 150.000

Penghasilan Bruto Rp 10.350.000

Pengurangan

1) Biaya Jabatan 5% * Rp 10.350.000 = Rp 517.500

2) Iuran Pensiun Rp 120.000

3) Jaminan Hari Tua (JHT/THT) Rp 100.000

Total Pengurang Rp (737.500)

Penghasilan Neto Rp 9.612.500

Penghasilan Neto Setahun (12 * Rp 9.612.500 = Rp 76.900.000) Rp115.350.000

Penghasilan Tidak Kena Pajak (PTKP)

WP. Pribadi Rp54.000.000

Menikah Rp 4.500.000

3 Anak Rp13.500.000

Total PTKP Rp (72.000.000)

Penghasilan Kena Pajak (PKP) Rp 43.350.000

PPh Pasal 21 Terutang

5% * Rp 4.900.000 = Rp2.167.500

PPh Pasal 21 Terutang Sebulan 2.167.500 ÷ 12 = Rp 180.625

PPh Pasal 21 atas Gaji dan Bonus

36