Page 42 - Buku Ajar Perpajakan ( PPh Pasal 21 )_Neat

P. 42

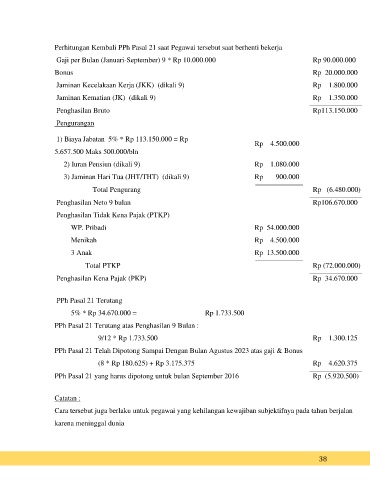

Perhitungan Kembali PPh Pasal 21 saat Pegawai tersebut saat berhenti bekerja

Gaji per Bulan (Januari-September) 9 * Rp 10.000.000 Rp 90.000.000

Bonus Rp 20.000.000

Jaminan Kecelakaan Kerja (JKK) (dikali 9) Rp 1.800.000

Jaminan Kematian (JK) (dikali 9) Rp 1.350.000

Penghasilan Bruto Rp113.150.000

Pengurangan

1) Biaya Jabatan 5% * Rp 113.150.000 = Rp

Rp 4.500.000

5.657.500 Maks 500.000/bln

2) Iuran Pensiun (dikali 9) Rp 1.080.000

3) Jaminan Hari Tua (JHT/THT) (dikali 9) Rp 900.000

Total Pengurang Rp (6.480.000)

Penghasilan Neto 9 bulan Rp106.670.000

Penghasilan Tidak Kena Pajak (PTKP)

WP. Pribadi Rp 54.000.000

Menikah Rp 4.500.000

3 Anak Rp 13.500.000

Total PTKP Rp (72.000.000)

Penghasilan Kena Pajak (PKP) Rp 34.670.000

PPh Pasal 21 Terutang

5% * Rp 34.670.000 = Rp 1.733.500

PPh Pasal 21 Terutang atas Penghasilan 9 Bulan :

9/12 * Rp 1.733.500 Rp 1.300.125

PPh Pasal 21 Telah Dipotong Sampai Dengan Bulan Agustus 2023 atas gaji & Bonus

(8 * Rp 180.625) + Rp 3.175.375 Rp 4.620.375

PPh Pasal 21 yang harus dipotong untuk bulan September 2016 Rp (5.920.500)

Catatan :

Cara tersebut juga berlaku untuk pegawai yang kehilangan kewajiban subjektifnya pada tahun berjalan

karena meninggal dunia

38