Page 46 - Buku Ajar Perpajakan ( PPh Pasal 21 )_Neat

P. 46

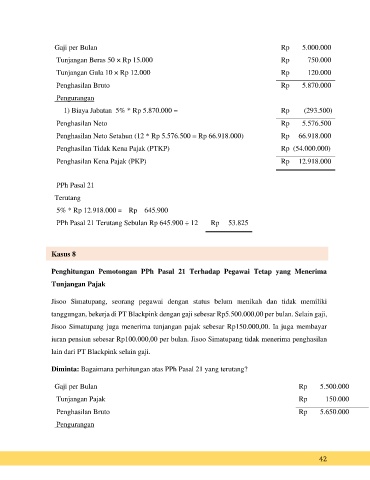

Gaji per Bulan Rp 5.000.000

Tunjangan Beras 50 × Rp 15.000 Rp 750.000

Tunjangan Gula 10 × Rp 12.000 Rp 120.000

Penghasilan Bruto Rp 5.870.000

Pengurangan

1) Biaya Jabatan 5% * Rp 5.870.000 = Rp (293.500)

Penghasilan Neto Rp 5.576.500

Penghasilan Neto Setahun (12 * Rp 5.576.500 = Rp 66.918.000) Rp 66.918.000

Penghasilan Tidak Kena Pajak (PTKP) Rp (54.000.000)

Penghasilan Kena Pajak (PKP) Rp 12.918.000

PPh Pasal 21

Terutang

5% * Rp 12.918.000 = Rp 645.900

PPh Pasal 21 Terutang Sebulan Rp 645.900 ÷ 12 Rp 53.825

Kasus 8

Penghitungan Pemotongan PPh Pasal 21 Terhadap Pegawai Tetap yang Menerima

Tunjangan Pajak

Jisoo Simatupang, seorang pegawai dengan status belum menikah dan tidak memiliki

tanggungan, bekerja di PT Blackpink dengan gaji sebesar Rp5.500.000,00 per bulan. Selain gaji,

Jisoo Simatupang juga menerima tunjangan pajak sebesar Rp150.000,00. Ia juga membayar

iuran pensiun sebesar Rp100.000,00 per bulan. Jisoo Simatupang tidak menerima penghasilan

lain dari PT Blackpink selain gaji.

Diminta: Bagaimana perhitungan atas PPh Pasal 21 yang terutang?

Gaji per Bulan Rp 5.500.000

Tunjangan Pajak Rp 150.000

Penghasilan Bruto Rp 5.650.000

Pengurangan

42