Page 51 - Buku Ajar Perpajakan ( PPh Pasal 21 )_Neat

P. 51

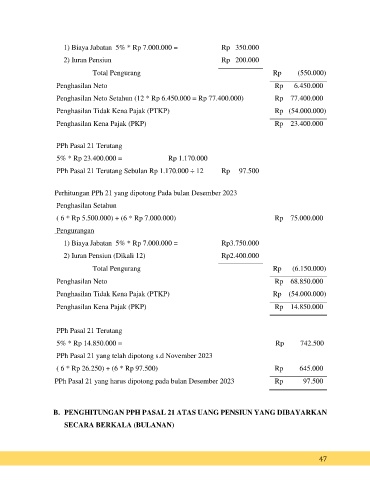

1) Biaya Jabatan 5% * Rp 7.000.000 = Rp 350.000

2) Iuran Pensiun Rp 200.000

Total Pengurang Rp (550.000)

Penghasilan Neto Rp 6.450.000

Penghasilan Neto Setahun (12 * Rp 6.450.000 = Rp 77.400.000) Rp 77.400.000

Penghasilan Tidak Kena Pajak (PTKP) Rp (54.000.000)

Penghasilan Kena Pajak (PKP) Rp 23.400.000

PPh Pasal 21 Terutang

5% * Rp 23.400.000 = Rp 1.170.000

PPh Pasal 21 Terutang Sebulan Rp 1.170.000 ÷ 12 Rp 97.500

Perhitungan PPh 21 yang dipotong Pada bulan Desember 2023

Penghasilan Setahun

( 6 * Rp 5.500.000) + (6 * Rp 7.000.000) Rp 75.000.000

Pengurangan

1) Biaya Jabatan 5% * Rp 7.000.000 = Rp3.750.000

2) Iuran Pensiun (Dikali 12) Rp2.400.000

Total Pengurang Rp (6.150.000)

Penghasilan Neto Rp 68.850.000

Penghasilan Tidak Kena Pajak (PTKP) Rp (54.000.000)

Penghasilan Kena Pajak (PKP) Rp 14.850.000

PPh Pasal 21 Terutang

5% * Rp 14.850.000 = Rp 742.500

PPh Pasal 21 yang telah dipotong s.d November 2023

( 6 * Rp 26.250) + (6 * Rp 97.500) Rp 645.000

PPh Pasal 21 yang harus dipotong pada bulan Desember 2023 Rp 97.500

B. PENGHITUNGAN PPH PASAL 21 ATAS UANG PENSIUN YANG DIBAYARKAN

SECARA BERKALA (BULANAN)

47