Page 48 - Buku Ajar Perpajakan ( PPh Pasal 21 )_Neat

P. 48

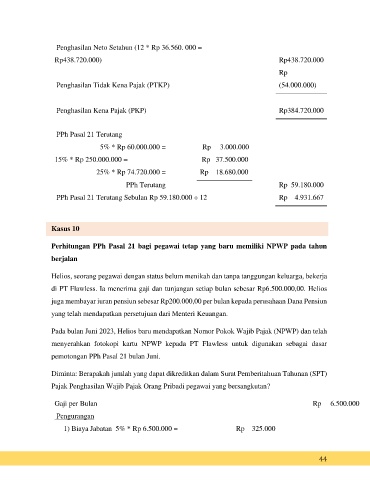

Penghasilan Neto Setahun (12 * Rp 36.560. 000 =

Rp438.720.000) Rp438.720.000

Rp

Penghasilan Tidak Kena Pajak (PTKP) (54.000.000)

Penghasilan Kena Pajak (PKP) Rp384.720.000

PPh Pasal 21 Terutang

5% * Rp 60.000.000 = Rp 3.000.000

15% * Rp 250.000.000 = Rp 37.500.000

25% * Rp 74.720.000 = Rp 18.680.000

PPh Terutang Rp 59.180.000

PPh Pasal 21 Terutang Sebulan Rp 59.180.000 ÷ 12 Rp 4.931.667

Kasus 10

Perhitungan PPh Pasal 21 bagi pegawai tetap yang baru memiliki NPWP pada tahun

berjalan

Helios, seorang pegawai dengan status belum menikah dan tanpa tanggungan keluarga, bekerja

di PT Flawless. Ia menerima gaji dan tunjangan setiap bulan sebesar Rp6.500.000,00. Helios

juga membayar iuran pensiun sebesar Rp200.000,00 per bulan kepada perusahaan Dana Pensiun

yang telah mendapatkan persetujuan dari Menteri Keuangan.

Pada bulan Juni 2023, Helios baru mendapatkan Nomor Pokok Wajib Pajak (NPWP) dan telah

menyerahkan fotokopi kartu NPWP kepada PT Flawless untuk digunakan sebagai dasar

pemotongan PPh Pasal 21 bulan Juni.

Diminta: Berapakah jumlah yang dapat dikreditkan dalam Surat Pemberitahuan Tahunan (SPT)

Pajak Penghasilan Wajib Pajak Orang Pribadi pegawai yang bersangkutan?

Gaji per Bulan Rp 6.500.000

Pengurangan

1) Biaya Jabatan 5% * Rp 6.500.000 = Rp 325.000

44