Page 52 - Buku Ajar Perpajakan ( PPh Pasal 21 )_Neat

P. 52

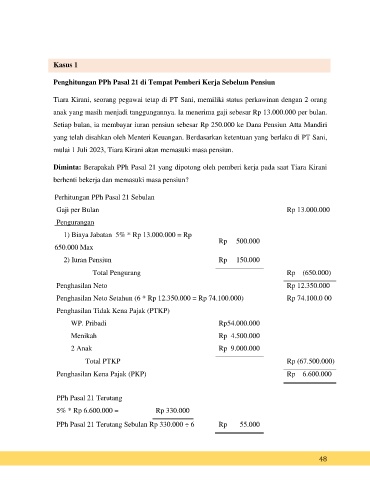

Kasus 1

Penghitungan PPh Pasal 21 di Tempat Pemberi Kerja Sebelum Pensiun

Tiara Kirani, seorang pegawai tetap di PT Sani, memiliki status perkawinan dengan 2 orang

anak yang masih menjadi tanggungannya. Ia menerima gaji sebesar Rp 13.000.000 per bulan.

Setiap bulan, ia membayar iuran pensiun sebesar Rp 250.000 ke Dana Pensiun Atta Mandiri

yang telah disahkan oleh Menteri Keuangan. Berdasarkan ketentuan yang berlaku di PT Sani,

mulai 1 Juli 2023, Tiara Kirani akan memasuki masa pensiun.

Diminta: Berapakah PPh Pasal 21 yang dipotong oleh pemberi kerja pada saat Tiara Kirani

berhenti bekerja dan memasuki masa pensiun?

Perhitungan PPh Pasal 21 Sebulan

Gaji per Bulan Rp 13.000.000

Pengurangan

1) Biaya Jabatan 5% * Rp 13.000.000 = Rp

Rp 500.000

650.000 Max

2) Iuran Pensiun Rp 150.000

Total Pengurang Rp (650.000)

Penghasilan Neto Rp 12.350.000

Penghasilan Neto Setahun (6 * Rp 12.350.000 = Rp 74.100.000) Rp 74.100.0 00

Penghasilan Tidak Kena Pajak (PTKP)

WP. Pribadi Rp54.000.000

Menikah Rp 4.500.000

2 Anak Rp 9.000.000

Total PTKP Rp (67.500.000)

Penghasilan Kena Pajak (PKP) Rp 6.600.000

PPh Pasal 21 Terutang

5% * Rp 6.600.000 = Rp 330.000

PPh Pasal 21 Terutang Sebulan Rp 330.000 ÷ 6 Rp 55.000

48