Page 49 - Buku Ajar Perpajakan ( PPh Pasal 21 )_Neat

P. 49

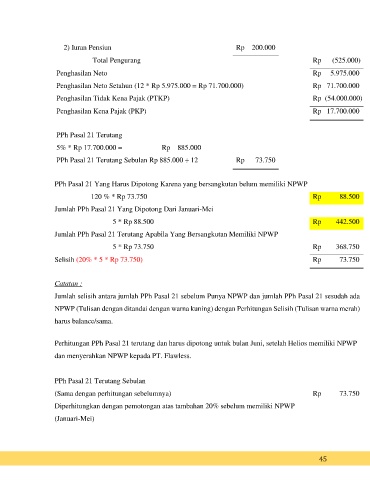

2) Iuran Pensiun Rp 200.000

Total Pengurang Rp (525.000)

Penghasilan Neto Rp 5.975.000

Penghasilan Neto Setahun (12 * Rp 5.975.000 = Rp 71.700.000) Rp 71.700.000

Penghasilan Tidak Kena Pajak (PTKP) Rp (54.000.000)

Penghasilan Kena Pajak (PKP) Rp 17.700.000

PPh Pasal 21 Terutang

5% * Rp 17.700.000 = Rp 885.000

PPh Pasal 21 Terutang Sebulan Rp 885.000 ÷ 12 Rp 73.750

PPh Pasal 21 Yang Harus Dipotong Karena yang bersangkutan belum memiliki NPWP

120 % * Rp 73.750 Rp 88.500

Jumlah PPh Pasal 21 Yang Dipotong Dari Januari-Mei

5 * Rp 88.500 Rp 442.500

Jumlah PPh Pasal 21 Terutang Apabila Yang Bersangkutan Memiliki NPWP

5 * Rp 73.750 Rp 368.750

Selisih (20% * 5 * Rp 73.750) Rp 73.750

Catatan :

Jumlah selisih antara jumlah PPh Pasal 21 sebelum Punya NPWP dan jumlah PPh Pasal 21 sesudah ada

NPWP (Tulisan dengan ditandai dengan warna kuning) dengan Perhitungan Selisih (Tulisan warna merah)

harus balance/sama.

Perhitungan PPh Pasal 21 terutang dan harus dipotong untuk bulan Juni, setelah Helios memiliki NPWP

dan menyerahkan NPWP kepada PT. Flawless.

PPh Pasal 21 Terutang Sebulan

(Sama dengan perhitungan sebelumnya) Rp 73.750

Diperhitungkan dengan pemotongan atas tambahan 20% sebelum memiliki NPWP

(Januari-Mei)

45