Page 44 - Buku Ajar Perpajakan ( PPh Pasal 21 )_Neat

P. 44

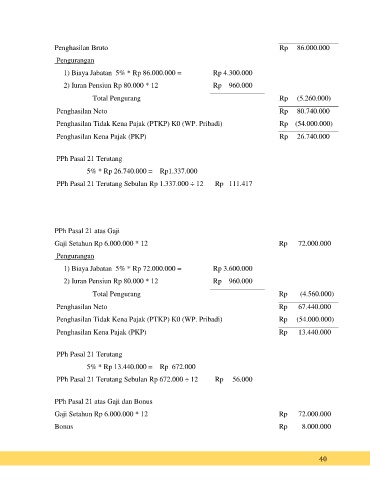

Penghasilan Bruto Rp 86.000.000

Pengurangan

1) Biaya Jabatan 5% * Rp 86.000.000 = Rp 4.300.000

2) Iuran Pensiun Rp 80.000 * 12 Rp 960.000

Total Pengurang Rp (5.260.000)

Penghasilan Neto Rp 80.740.000

Penghasilan Tidak Kena Pajak (PTKP) K0 (WP. Pribadi) Rp (54.000.000)

Penghasilan Kena Pajak (PKP) Rp 26.740.000

PPh Pasal 21 Terutang

5% * Rp 26.740.000 = Rp1.337.000

PPh Pasal 21 Terutang Sebulan Rp 1.337.000 ÷ 12 Rp 111.417

PPh Pasal 21 atas Gaji

Gaji Setahun Rp 6.000.000 * 12 Rp 72.000.000

Pengurangan

1) Biaya Jabatan 5% * Rp 72.000.000 = Rp 3.600.000

2) Iuran Pensiun Rp 80.000 * 12 Rp 960.000

Total Pengurang Rp (4.560.000)

Penghasilan Neto Rp 67.440.000

Penghasilan Tidak Kena Pajak (PTKP) K0 (WP. Pribadi) Rp (54.000.000)

Penghasilan Kena Pajak (PKP) Rp 13.440.000

PPh Pasal 21 Terutang

5% * Rp 13.440.000 = Rp 672.000

PPh Pasal 21 Terutang Sebulan Rp 672.000 ÷ 12 Rp 56.000

PPh Pasal 21 atas Gaji dan Bonus

Gaji Setahun Rp 6.000.000 * 12 Rp 72.000.000

Bonus Rp 8.000.000

40