Page 47 - Buku Ajar Perpajakan ( PPh Pasal 21 )_Neat

P. 47

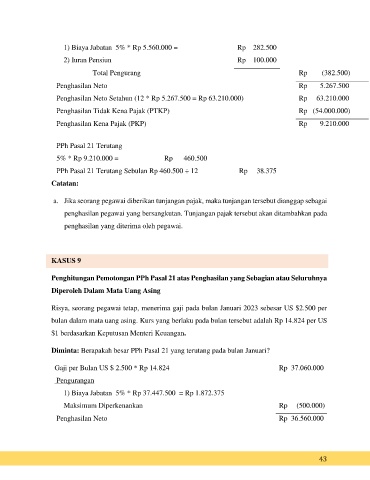

1) Biaya Jabatan 5% * Rp 5.560.000 = Rp 282.500

2) Iuran Pensiun Rp 100.000

Total Pengurang Rp (382.500)

Penghasilan Neto Rp 5.267.500

Penghasilan Neto Setahun (12 * Rp 5.267.500 = Rp 63.210.000) Rp 63.210.000

Penghasilan Tidak Kena Pajak (PTKP) Rp (54.000.000)

Penghasilan Kena Pajak (PKP) Rp 9.210.000

PPh Pasal 21 Terutang

5% * Rp 9.210.000 = Rp 460.500

PPh Pasal 21 Terutang Sebulan Rp 460.500 ÷ 12 Rp 38.375

Catatan:

a. Jika seorang pegawai diberikan tunjangan pajak, maka tunjangan tersebut dianggap sebagai

penghasilan pegawai yang bersangkutan. Tunjangan pajak tersebut akan ditambahkan pada

penghasilan yang diterima oleh pegawai.

KASUS 9

Penghitungan Pemotongan PPh Pasal 21 atas Penghasilan yang Sebagian atau Seluruhnya

Diperoleh Dalam Mata Uang Asing

Risya, seorang pegawai tetap, menerima gaji pada bulan Januari 2023 sebesar US $2.500 per

bulan dalam mata uang asing. Kurs yang berlaku pada bulan tersebut adalah Rp 14.824 per US

$1 berdasarkan Keputusan Menteri Keuangan.

Diminta: Berapakah besar PPh Pasal 21 yang terutang pada bulan Januari?

Gaji per Bulan US $ 2.500 * Rp 14.824 Rp 37.060.000

Pengurangan

1) Biaya Jabatan 5% * Rp 37.447.500 = Rp 1.872.375

Maksimum Diperkenankan Rp (500.000)

Penghasilan Neto Rp 36.560.000

43