Page 39 - Buku Ajar Perpajakan ( PPh Pasal 21 )_Neat

P. 39

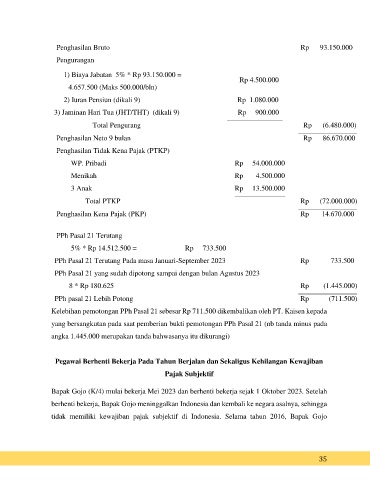

Penghasilan Bruto Rp 93.150.000

Pengurangan

1) Biaya Jabatan 5% * Rp 93.150.000 =

Rp 4.500.000

4.657.500 (Maks 500.000/bln)

2) Iuran Pensiun (dikali 9) Rp 1.080.000

3) Jaminan Hari Tua (JHT/THT) (dikali 9) Rp 900.000

Total Pengurang Rp (6.480.000)

Penghasilan Neto 9 bulan Rp 86.670.000

Penghasilan Tidak Kena Pajak (PTKP)

WP. Pribadi Rp 54.000.000

Menikah Rp 4.500.000

3 Anak Rp 13.500.000

Total PTKP Rp (72.000.000)

Penghasilan Kena Pajak (PKP) Rp 14.670.000

PPh Pasal 21 Terutang

5% * Rp 14.512.500 = Rp 733.500

PPh Pasal 21 Terutang Pada masa Januari-September 2023 Rp 733.500

PPh Pasal 21 yang sudah dipotong sampai dengan bulan Agustus 2023

8 * Rp 180.625 Rp (1.445.000)

PPh pasal 21 Lebih Potong Rp (711.500)

Kelebihan pemotongan PPh Pasal 21 sebesar Rp 711.500 dikembalikan oleh PT. Kaisen kepada

yang bersangkutan pada saat pemberian bukti pemotongan PPh Pasal 21 (nb tanda minus pada

angka 1.445.000 merupakan tanda bahwasanya itu dikurangi)

Pegawai Berhenti Bekerja Pada Tahun Berjalan dan Sekaligus Kehilangan Kewajiban

Pajak Subjektif

Bapak Gojo (K/4) mulai bekerja Mei 2023 dan berhenti bekerja sejak 1 Oktober 2023. Setelah

berhenti bekerja, Bapak Gojo meninggalkan Indonesia dan kembali ke negara asalnya, sehingga

tidak memiliki kewajiban pajak subjektif di Indonesia. Selama tahun 2016, Bapak Gojo

35