Page 38 - Buku Ajar Perpajakan ( PPh Pasal 21 )_Neat

P. 38

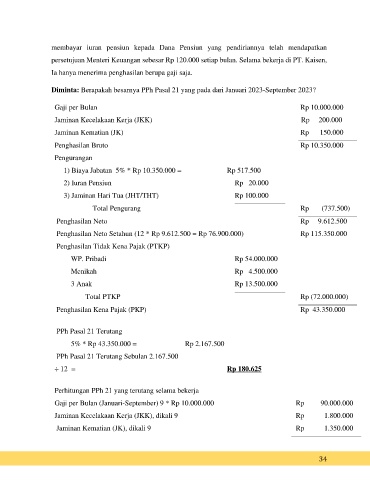

membayar iuran pensiun kepada Dana Pensiun yang pendiriannya telah mendapatkan

persetujuan Menteri Keuangan sebesar Rp 120.000 setiap bulan. Selama bekerja di PT. Kaisen,

Ia hanya menerima penghasilan berupa gaji saja.

Diminta: Berapakah besarnya PPh Pasal 21 yang pada dari Januari 2023-September 2023?

Gaji per Bulan Rp 10.000.000

Jaminan Kecelakaan Kerja (JKK) Rp 200.000

Jaminan Kematian (JK) Rp 150.000

Penghasilan Bruto Rp 10.350.000

Pengurangan

1) Biaya Jabatan 5% * Rp 10.350.000 = Rp 517.500

2) Iuran Pensiun Rp 20.000

3) Jaminan Hari Tua (JHT/THT) Rp 100.000

Total Pengurang Rp (737.500)

Penghasilan Neto Rp 9.612.500

Penghasilan Neto Setahun (12 * Rp 9.612.500 = Rp 76.900.000) Rp 115.350.000

Penghasilan Tidak Kena Pajak (PTKP)

WP. Pribadi Rp 54.000.000

Menikah Rp 4.500.000

3 Anak Rp 13.500.000

Total PTKP Rp (72.000.000)

Penghasilan Kena Pajak (PKP) Rp 43.350.000

PPh Pasal 21 Terutang

5% * Rp 43.350.000 = Rp 2.167.500

PPh Pasal 21 Terutang Sebulan 2.167.500

÷ 12 = Rp 180.625

Perhitungan PPh 21 yang terutang selama bekerja

Gaji per Bulan (Januari-September) 9 * Rp 10.000.000 Rp 90.000.000

Jaminan Kecelakaan Kerja (JKK), dikali 9 Rp 1.800.000

Jaminan Kematian (JK), dikali 9 Rp 1.350.000

34