Page 56 - Buku Ajar Perpajakan ( PPh Pasal 21 )_Neat

P. 56

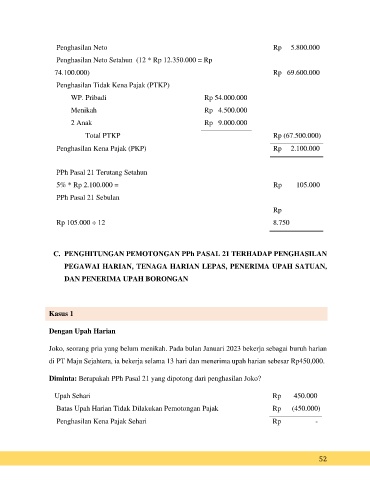

Penghasilan Neto Rp 5.800.000

Penghasilan Neto Setahun (12 * Rp 12.350.000 = Rp

74.100.000) Rp 69.600.000

Penghasilan Tidak Kena Pajak (PTKP)

WP. Pribadi Rp 54.000.000

Menikah Rp 4.500.000

2 Anak Rp 9.000.000

Total PTKP Rp (67.500.000)

Penghasilan Kena Pajak (PKP) Rp 2.100.000

PPh Pasal 21 Terutang Setahun

5% * Rp 2.100.000 = Rp 105.000

PPh Pasal 21 Sebulan

Rp

Rp 105.000 ÷ 12 8.750

C. PENGHITUNGAN PEMOTONGAN PPh PASAL 21 TERHADAP PENGHASILAN

PEGAWAI HARIAN, TENAGA HARIAN LEPAS, PENERIMA UPAH SATUAN,

DAN PENERIMA UPAH BORONGAN

Kasus 1

Dengan Upah Harian

Joko, seorang pria yang belum menikah. Pada bulan Januari 2023 bekerja sebagai buruh harian

di PT Maju Sejahtera, ia bekerja selama 13 hari dan menerima upah harian sebesar Rp450,000.

Diminta: Berapakah PPh Pasal 21 yang dipotong dari penghasilan Joko?

Upah Sehari Rp 450.000

Batas Upah Harian Tidak Dilakukan Pemotongan Pajak Rp (450.000)

Penghasilan Kena Pajak Sehari Rp -

52