Page 60 - Buku Ajar Perpajakan ( PPh Pasal 21 )_Neat

P. 60

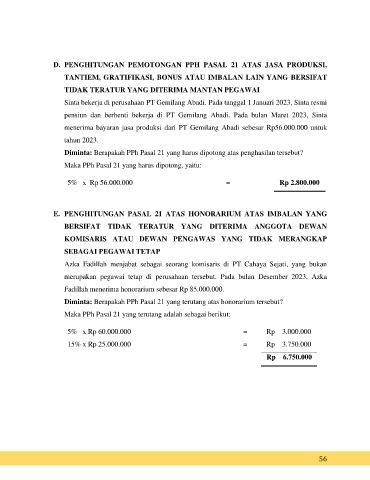

D. PENGHITUNGAN PEMOTONGAN PPH PASAL 21 ATAS JASA PRODUKSI,

TANTIEM, GRATIFIKASI, BONUS ATAU IMBALAN LAIN YANG BERSIFAT

TIDAK TERATUR YANG DITERIMA MANTAN PEGAWAI

Sinta bekerja di perusahaan PT Gemilang Abadi. Pada tanggal 1 Januari 2023, Sinta resmi

pensiun dan berhenti bekerja di PT Gemilang Abadi. Pada bulan Maret 2023, Sinta

menerima bayaran jasa produksi dari PT Gemilang Abadi sebesar Rp56.000.000 untuk

tahun 2023.

Diminta: Berapakah PPh Pasal 21 yang harus dipotong atas penghasilan tersebut?

Maka PPh Pasal 21 yang harus dipotong, yaitu:

5% x Rp 56.000.000 = Rp 2.800.000

E. PENGHITUNGAN PASAL 21 ATAS HONORARIUM ATAS IMBALAN YANG

BERSIFAT TIDAK TERATUR YANG DITERIMA ANGGOTA DEWAN

KOMISARIS ATAU DEWAN PENGAWAS YANG TIDAK MERANGKAP

SEBAGAI PEGAWAI TETAP

Azka Fadillah menjabat sebagai seorang komisaris di PT Cahaya Sejati, yang bukan

merupakan pegawai tetap di perusahaan tersebut. Pada bulan Desember 2023, Azka

Fadillah menerima honorarium sebesar Rp 85.000.000.

Diminta: Berapakah PPh Pasal 21 yang terutang atas honorarium tersebut?

Maka PPh Pasal 21 yang terutang adalah sebagai berikut:

5% x Rp 60.000.000 = Rp 3.000.000

15% x Rp 25.000.000 = Rp 3.750.000

Rp 6.750.000

56