Page 61 - Buku Ajar Perpajakan ( PPh Pasal 21 )_Neat

P. 61

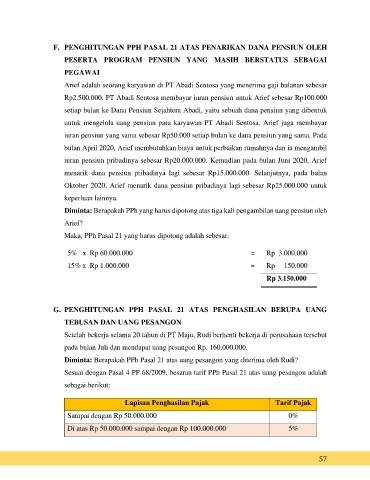

F. PENGHITUNGAN PPH PASAL 21 ATAS PENARIKAN DANA PENSIUN OLEH

PESERTA PROGRAM PENSIUN YANG MASIH BERSTATUS SEBAGAI

PEGAWAI

Arief adalah seorang karyawan di PT Abadi Sentosa yang menerima gaji bulanan sebesar

Rp2.500.000. PT Abadi Sentosa membayar iuran pensiun untuk Arief sebesar Rp100.000

setiap bulan ke Dana Pensiun Sejahtera Abadi, yaitu sebuah dana pensiun yang dibentuk

untuk mengelola uang pensiun para karyawan PT Abadi Sentosa. Arief juga membayar

iuran pensiun yang sama sebesar Rp50.000 setiap bulan ke dana pensiun yang sama. Pada

bulan April 2020, Arief membutuhkan biaya untuk perbaikan rumahnya dan ia mengambil

iuran pensiun pribadinya sebesar Rp20.000.000. Kemudian pada bulan Juni 2020, Arief

menarik dana pensiun pribadinya lagi sebesar Rp15.000.000. Selanjutnya, pada bulan

Oktober 2020, Arief menarik dana pensiun pribadinya lagi sebesar Rp25.000.000 untuk

keperluan lainnya.

Diminta: Berapakah PPh yang harus dipotong atas tiga kali pengambilan uang pensiun oleh

Arief?

Maka, PPh Pasal 21 yang harus dipotong adalah sebesar:

5% x Rp 60.000.000 = Rp 3.000.000

15% x Rp 1.000.000 = Rp 150.000

Rp 3.150.000

G. PENGHITUNGAN PPH PASAL 21 ATAS PENGHASILAN BERUPA UANG

TEBUSAN DAN UANG PESANGON

Setelah bekerja selama 20 tahun di PT Maju, Rudi berhenti bekerja di perusahaan tersebut

pada bulan Juli dan mendapat uang pesangon Rp. 160.000.000.

Diminta: Berapakah PPh Pasal 21 atas uang pesangon yang diterima oleh Rudi?

Sesuai dengan Pasal 4 PP 68/2009, besaran tarif PPh Pasal 21 atas uang pesangon adalah

sebagai berikut:

Lapisan Penghasilan Pajak Tarif Pajak

Sampai dengan Rp 50.000.000 0%

Di atas Rp 50.000.000 sampai dengan Rp 100.000.000 5%

57