Page 59 - Buku Ajar Perpajakan ( PPh Pasal 21 )_Neat

P. 59

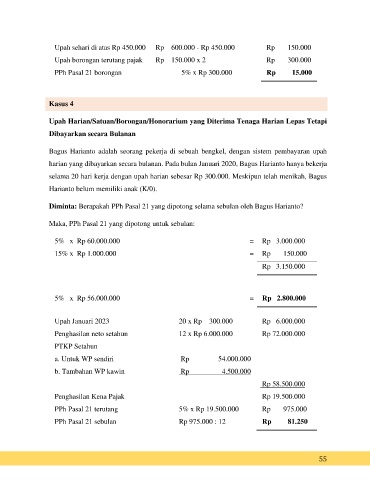

Upah sehari di atas Rp 450.000 Rp 600.000 - Rp 450.000 Rp 150.000

Upah borongan terutang pajak Rp 150.000 x 2 Rp 300.000

PPh Pasal 21 borongan 5% x Rp 300.000 Rp 15.000

Kasus 4

Upah Harian/Satuan/Borongan/Honorarium yang Diterima Tenaga Harian Lepas Tetapi

Dibayarkan secara Bulanan

Bagus Harianto adalah seorang pekerja di sebuah bengkel, dengan sistem pembayaran upah

harian yang dibayarkan secara bulanan. Pada bulan Januari 2020, Bagus Harianto hanya bekerja

selama 20 hari kerja dengan upah harian sebesar Rp 300.000. Meskipun telah menikah, Bagus

Harianto belum memiliki anak (K/0).

Diminta: Berapakah PPh Pasal 21 yang dipotong selama sebulan oleh Bagus Harianto?

Maka, PPh Pasal 21 yang dipotong untuk sebulan:

5% x Rp 60.000.000 = Rp 3.000.000

15% x Rp 1.000.000 = Rp 150.000

Rp 3.150.000

5% x Rp 56.000.000 = Rp 2.800.000

Upah Januari 2023 20 x Rp 300.000 Rp 6.000.000

Penghasilan neto setahun 12 x Rp 6.000.000 Rp 72.000.000

PTKP Setahun

a. Untuk WP sendiri Rp 54.000.000

b. Tambahan WP kawin Rp 4.500.000

Rp 58.500.000

Penghasilan Kena Pajak Rp 19.500.000

PPh Pasal 21 terutang 5% x Rp 19.500.000 Rp 975.000

PPh Pasal 21 sebulan Rp 975.000 : 12 Rp 81.250

55