Page 76 - APP KKR 2023

P. 76

ARAHAN PEGAWAI PENGAWAL KEMENTERIAN KERJA RAYA

2023

12.3.2 Penjejasan Nilai dibuat bagi tunggakan ABT yang melebihi 6 tahun atau terdapat

peristiwa kerugian yang menyebabkan ABT tersebut tidak dapat dikutip. Peristiwa

kerugian merupakan keadaan di mana penghutang gagal menjelaskan hutang

kepada Kerajaan dan dijangka tidak mampu langsung untuk membayar hutang.

Ianya memberi impak kepada jangkaan aliran tunai masuk masa hadapan ABT dan

nilai kerugian dapat diukur dengan munasabah. Amaun penjejasan nilai yang perlu

dibuat adalah 100% dari amaun ABT tersebut.

12.3.3 PTJ hendaklah membuat penilaian peristiwa kerugian dengan menganalisa bukti

objektif peristiwa kerugian dan usaha/tindakan yang diambil bagi mendapatkan

bayaran daripada penghutang. Dokumen sokongan berkaitan perlu disimpan

lengkap.

12.3.4 Permohonan kelulusan perakaunan penjejasan nilai ABT perlu dikemukakan

kepada Bahagian Akaun menggunakan borang FAL Lampiran 20 - Garis Panduan

Pelaksanaan Perakaunan Akruan Penjejasan Nilai Akaun ABT Hasil.

12.3.5 PTJ hendaklah memastikan Laporan ABT bulanan yang dikemukakan

mengambilkira penjejasan nilai yang telah diluluskan.

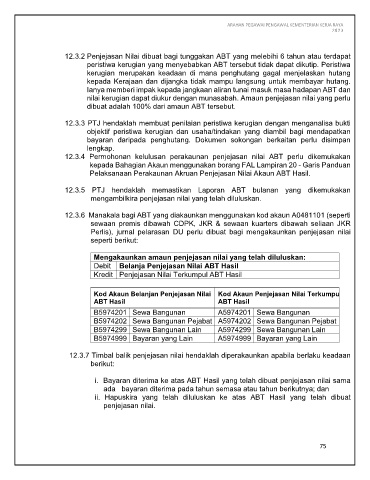

12.3.6 Manakala bagi ABT yang diakaunkan menggunakan kod akaun A0481101 (seperti

sewaan premis dibawah CDPK, JKR & sewaan kuarters dibawah seliaan JKR

Perlis), jurnal pelarasan DU perlu dibuat bagi mengakaunkan penjejasan nilai

seperti berikut:

Mengakaunkan amaun penjejasan nilai yang telah diluluskan:

Debit Belanja Penjejasan Nilai ABT Hasil

Kredit Penjejasan Nilai Terkumpul ABT Hasil

Kod Akaun Belanjan Penjejasan Nilai Kod Akaun Penjejasan Nilai Terkumpul

ABT Hasil ABT Hasil

B5974201 Sewa Bangunan A5974201 Sewa Bangunan

B5974202 Sewa Bangunan Pejabat A5974202 Sewa Bangunan Pejabat

B5974299 Sewa Bangunan Lain A5974299 Sewa Bangunan Lain

B5974999 Bayaran yang Lain A5974999 Bayaran yang Lain

12.3.7 Timbal balik penjejasan nilai hendaklah diperakaunkan apabila berlaku keadaan

berikut:

i. Bayaran diterima ke atas ABT Hasil yang telah dibuat penjejasan nilai sama

ada bayaran diterima pada tahun semasa atau tahun berikutnya; dan

ii. Hapuskira yang telah diluluskan ke atas ABT Hasil yang telah dibuat

penjejasan nilai.

75