Page 18 - INFORME TECNICO PROPUESTA AGRIPAC S.A.

P. 18

INFORME TÉCNICO No. MPCEIP-SUBACUA-DGA-138-2020

30 DE AGOSTO DE 2020

Previsiones de importación

Dentro de las estimaciones realizadas por la empresa para cumplir con sus expectativas

de venta, AGRIPAC S.A. realizaría importaciones que no superarían las 6 TM anuales.

Esto significa que en los siguientes tres años se importará en promedio alrededor de US$

192 mil. A continuación, un cuadro con el detalle por año:

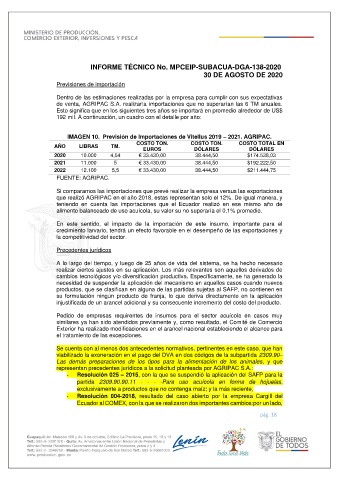

IMAGEN 10. Previsión de Importaciones de Vitellus 2019 – 2021. AGRIPAC.

COSTO TON. COSTO TON. COSTO TOTAL EN

AÑO LIBRAS TM.

EUROS DÓLARES DÓLARES

2020 10.000 4,54 € 33.430,00 38.444,50 $174.538,03

2021 11.000 5 € 33.430,00 38.444,50 $192.222,50

2022 12.100 5,5 € 33.430,00 38.444,50 $211.444,75

FUENTE: AGRIPAC.

Si comparamos las importaciones que prevé realizar la empresa versus las exportaciones

que realizó AGRIPAC en el año 2018, estas representan solo el 12%. De igual manera, y

teniendo en cuenta las importaciones que el Ecuador realizó en ese mismo año de

alimento balanceado de uso acuícola, su valor su no superaría el 0,1% promedio.

En este sentido, el impacto de la importación de este insumo, importante para el

crecimiento larvario, tendrá un efecto favorable en el desempeño de las exportaciones y

la competitividad del sector.

Precedentes jurídicos

A lo largo del tiempo, y luego de 25 años de vida del sistema, se ha hecho necesario

realizar ciertos ajustes en su aplicación. Los más relevantes son aquellos derivados de

cambios tecnológicos y/o diversificación productiva. Específicamente, se ha generado la

necesidad de suspender la aplicación del mecanismo en aquellos casos cuando nuevos

productos, que se clasifican en alguna de las partidas sujetas al SAFP, no contienen en

su formulación ningún producto de franja, lo que deriva directamente en la aplicación

injustificada de un arancel adicional y su consecuente incremento del costo del producto.

Pedido de empresas requirentes de insumos para el sector acuícola en casos muy

similares ya han sido atendidos previamente y, como resultado, el Comité de Comercio

Exterior ha realizado modificaciones en el arancel nacional estableciendo el alcance para

el tratamiento de las excepciones.

Se cuenta con al menos dos antecedentes normativos, pertinentes en este caso, que han

viabilizado la exoneración en el pago del DVA en dos códigos de la subpartida 2309.90–

Las demás preparaciones de los tipos para la alimentación de los animales, y que

representan precedentes jurídicos a la solicitud planteada por AGRIPAC S.A.:

- Resolución 025 – 2015, con la que se suspendió la aplicación del SAFP para la

partida 2309.90.90.11 - - - -Para uso acuícola en forma de hojuelas,

exclusivamente a productos que no contenga maíz; y la más reciente,

- Resolución 004-2018, resultado del caso abierto por la empresa Cargill del

Ecuador al COMEX, con la que se realizaron dos importantes cambios:por un lado,

pág. 18