Page 24 - Microsoft Word - Pedoman Pelaksanaan Audit Kinerja 2023

P. 24

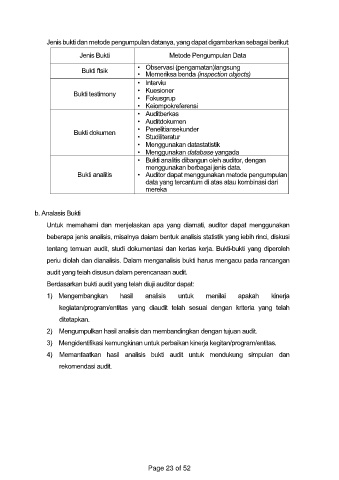

Jenis bukti dan metode pengumpulan datanya, yang dapat digambarkan sebagai berikut:

Jenis Bukti Metode Pengumpulan Data

• Observasi (pengamatan)langsung

Bukti ftsik

• Memeriksa benda (inspection objects)

• Interviu

• Kuesioner

Bukti testimony

• Fokusgrup

• Keiompokreferensi

• Auditberkas

• Auditdokumen

• Penelitiansekunder

Bukti dokumen

• Studiliteratur

• Menggunakan datastatistik

• Menggunakan database yangada

• Bukti analitis dibangun oleh auditor, dengan

menggunakan berbagai jenis data.

Bukti analitis • Auditor dapat menggunakan metode pengumpulan

data yang tercantum di atas atau kombinasi dari

mereka

b. Analasis Bukti

Untuk memahami dan menjelaskan apa yang diamati, auditor dapat menggunakan

beberapa jenis analisis, misalnya daiam bentuk analisis statistik yang iebih rinci, diskusi

tentang temuan audit, studi dokumentasi dan kertas kerja. Bukti-bukti yang diperoleh

periu diolah dan dianalisis. Dalam menganalisis bukti harus mengacu pada rancangan

audit yang teiah disusun dalam perencanaan audit.

Berdasarkan bukti audit yang telah diuji auditor dapat:

1) Mengembangkan hasil analisis untuk menilai apakah kinerja

kegiatan/program/entitas yang diaudit telah sesuai dengan kriteria yang telah

ditetapkan.

2) Mengumpulkan hasil analisis dan membandingkan dengan tujuan audit.

3) Mengidentifikasi kemungkinan untuk perbaikan kinerja kegitan/program/entitas.

4) Memanfaatkan hasil analisis bukti audit untuk mendukung simpulan dan

rekomendasi audit.

Page 23 of 52