Page 241 - ИНВЕСТИЦИОН ЖОЗИБАДОРЛИКНИНГ НАЗАРИЙ, МЕТОДОЛОГИК ВА АМАЛИЙ ТАЛҚИНИ

P. 241

Ш.И. МУСТАфАКУЛОВ ИНВЕСТИЦИОН ЖОЗИБАДОРЛИКНИНГ ЎЗБЕКИСТОН ҲУДУДЛАРИНИНГ ИНВЕСТИЦИОН ЖОЗИБА- 4 - Б О Б

НАЗАРИЙ, МЕТОДОЛОГИК ВА АМАЛИЙ ТАЛҚИНИ ДОРЛИГИНИ ОШИРИШНИНГ АСОСИЙ ЙЎНАЛИШЛАРИ

таъсир этмоқда. Ушбу омилларнинг кўрсатаётган таъсири назарияда таъ- нолинчи гипотезани рад этиш қийинлашади. Фақатгина мамлакатимизда

кидланганидек, уларнинг ҳар бири миқдорий жиҳатдан ўсиши ва бошқа мавжуд асосий фондлар қийматининг инвестицияларга таъсири статис-

омиллар ўзгармаган шароитда Ўзбекистон ҳудудларига қилинадиган ин- тик муҳим даражада сақланиб қолган. Дарҳақиқат, айрим эркли ўзгарув-

вестиция ҳажмини ошишига олиб келмоқда. чиларнинг инвестицияларга таъсирининг статистик муҳимлик даражаси-

1. Йиғма модел ва кластерланишга бардош йиғма моделлар. нинг йўқолганлиги ҳудудларда кластерланишнинг инобатга олинмагани

туфайлидир.

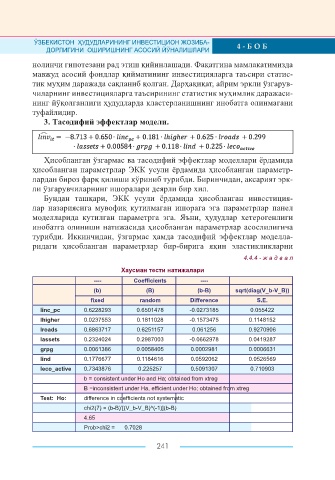

3. Тасодифий эффектлар модели.

2. ўзгармас эффектлар модели. Ҳисобланган ўзгармас ва тасодифий эффектлар моделлари ёрдамида

ҳисобланган параметрлар Экк усули ёрдамида ҳисобланган параметр-

лардан бироз фарқ қилиши кўриниб турибди. Биринчидан, аксарият эрк-

ли ўзгарувчиларнинг ишоралари деярли бир хил.

Бундан ташқари, Экк усули ёрдамида ҳисобланган инвестиция-

Ҳудудларнинг саноат ишлаб чиқариш ҳажми ҳам 1% статистик лар назариясига мувофиқ кутилмаган ишорага эга параметрлар панел

муҳимлик даражасида эффектив кўринса-да, унинг инвестициялар- моделларида кутилган параметрга эга. яъни, ҳудудлар хетерогенлиги

га таъсири кутилмаган ишорага эга. инвестиция назариясига кўра инобатга олиниши натижасида ҳисобланган параметрлар асослилигича

иқтисодиётнинг саноат тармоғи ривожланиши кўпроқ ҳудудлар инвести- турибди. иккинчидан, ўзгармас ҳамда тасодифий эффектлар моделла-

цион муҳит жозибадорлигининг ошишига сабабчи бўлади, ушбу моделда ридаги ҳисобланган параметрлар бир-бирига яқин эластикликларни

эса бунинг тескариси намоён бўлмоқда, яъни саноат ишлаб чиқариш 4.4.4 - ж а д в а л

ҳажми 1% ошганида, инвестициялар ҳажми 0.13% га камаймоқда. Бу-

нинг асосий сабаби сифатида, моделда ҳудудларнинг хетерогенлиги акс Хаусман тести натижалари

этмаганлигидандир. Экк усулининг ушбу салбий жиҳати унинг ёрдами- ---- Coefficients ----

да ҳисобланадиган барча параметрлар силжимаганлигига таъсир этади. (b) (B) (b-B) sqrt(diag(V_b-V_B))

Ушбу муаммо кейинги ҳисобланган ўзгармас ҳамда тасодифий эффектлар fixed random Difference S.E.

моделларида (эндогенлик масаласи) акс этган. linc_pc 0.6228293 0.6501478 -0.0273185 0.055422

Ушбу моделда статистик муҳимлик даражаси юқори бўлган эркли ўз- lhigher 0.0237553 0.1811028 -0.1573475 0.1148152

гарувчилар мавжуд бўлса-да, ҳисоблаш стратегиясида изоҳланганидек, lroads 0.6863717 0.6251157 0.061256 0.9270906

параметрларнинг ҳисобланган стандарт хатоликлари ҳудудлар кластер- lassets 0.2324024 0.2987003 -0.0662978 0.0419287

ланишини инобатга олмайди ва шу сабабли, ҳисобланган стандарт хато- grpg 0.0061386 0.0058405 0.0002981 0.0006631

ликлар ҳақиқийсидан силжиб қолиши кутилади. Панел маълумотининг lind 0.1776677 0.1184616 0.0592062 0.0526569

хетероскидастиклик ва вақтлараро корреляция жиҳатларини ҳисобга leco_active 0.7343876 0.225257 0.5091307 0.710903

олиб, иккинчи йиғма модел ҳисобланди. b = consistent under Ho and Ha; obtained from xtreg

Бунда, Экк усули ёрдамида ҳисобланган параметр қийматлари ўз- B = inconsistent under Ha, efficient under Ho; obtained from xtreg

гармаган бўлса-да, ҳар бир параметрнинг ҳисобланган стандарт хатоли- Test: Ho: difference in coefficients not systematic

клари ошган. Бунинг натижасида, ҳисобланган регрессия параметрла- chi2(7) = (b-B)’[(V_b-V_B)^(-1)](b-B)

рига боғлиқ H : β = 0 ва H : β ¹ 0 гипотезаларини текширишда Стью- 4.65

j

j

0

0

^

^

дентнинг тест статистикаси t – stat = (β – β ) / se (β ) қиймати камайиб, Prob>chi2 = 0.7028

j

j j

2 0 2 1