Page 286 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 286

חשבונאות פיננסית וחישובים מסחריים |פרק :8התאמות עם גורמי חוץ

8.2התאמת בנק

ההתאמה עם הבנק ,נעשית בגיליון התאמה ,בין כרטיס חשבון הבנק בספרי העסק לבין חשבון העסק בספרי הבנק

(בהתאם לדף חשבון שמתקבל מהבנק).

בספרי העסק

בצד חובה -ירשמו פעולות שהגדילו את יתרת חשבון העסק בבנק :הפקדות ,זיכויים שונים שנתקבלו ,פדיון פיקדונות

ומכירת ניירות ערך.

בצד זכות -ירשמו פעולות המקטינות את יתרת חשבון העסק בבנק :משיכות מהחשבון ,תשלומים לגורמים שונים

באמצעות שיק או העברות בנקאיות ו/או הוראות קבע שונות ,חיובי ריבית והוצאות בנק שונות.

בספרי הבנק

הרישום בספרי הבנק ,נעשה הפוך מהרשום בספרי העסק ,מכיוון שנקודת הראות היא של הבנק כלפי העסק ,האם

הבנק חייב לעסק -העסק יהיה בזכות בבנק ואם העסק חייב לבנק -העסק יהיה בחובה בבנק.

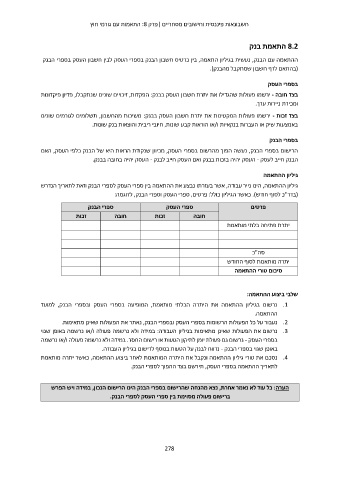

גיליון ההתאמה

גיליון ההתאמה ,הינו נייר עבודה ,אשר בעזרתו נבצע את ההתאמה בין ספרי העסק לספרי הבנק וזאת לתאריך הנדרש

(בדר"כ לסוף חודש) .כאשר הגיליון כולל :פרטים ,ספרי העסק וספרי הבנק ,לדוגמה:

ספרי הבנק ספרי העסק פרטים

חובה זכות חובה זכות יתרת פתיחה בלתי מותאמת

סה"כ

יתרה מותאמת לסוף החודש

סיכום טורי ההתאמה

שלבי ביצוע ההתאמה:

נרשום בגיליון ההתאמה את היתרה הבלתי מותאמת ,המופיעה בספרי העסק ובספרי הבנק ,למועד .1

ההתאמה. .2

.3

נעבור על כל הפעולות הרשומות בספרי העסק ובספרי הבנק ,נאתר את הפעולות שאינן מתאימות.

נרשום את הפעולות שאינן מתאימות בגיליון העבודה :במידה ולא נרשמה פעולה ו/או נרשמה באופן שגוי .4

בספרי העסק -נרשום גם פעולת יומן לתיקון הטעות או רישום החסר .במידה ולא נרשמה פעולה ו/או נרשמה

באופן שגוי בספרי הבנק -נדווח לבנק על הטעות בנוסף לרישום בגיליון העבודה.

נסכם את טורי גיליון ההתאמה ונקבל את היתרה המותאמת לאחר ביצוע ההתאמה ,כאשר יתרה מותאמת

לתאריך ההתאמה בספרי העסק ,תירשם בצד ההפוך לספרי הבנק.

הערה :כל עוד לא נאמר אחרת ,נצא מהנחה שהרישום בספרי הבנק הינו הרישום הנכון ,במידה ויש הפרש

ברישום פעולה מסוימת בין ספרי העסק לספרי הבנק.

278