Page 290 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 290

חשבונאות פיננסית וחישובים מסחריים |פרק :8התאמות עם גורמי חוץ

.3פעולת היומן לרישום ה.ק .חשמל תהיה:

חובה הוצאות חשמל ₪ 2,340 א.

ב.

עו"ש בנק ₪ 2,340 זכות

ג.

חובה הוצאות חשמל ₪ 2,000 ד.

חובה מס תשומות ₪ 340

עו"ש בנק ₪ 2,340 זכות

חובה הוצאות חשמל ₪ 2,340

₪ 2,340 קופה זכות

התנועה מתאימה ולכן אין צורך ברישום.

היתרה המותאמת בספרי העסק ליום :30.6 .4

א ₪ 46,750 .בחובה

ב ₪ 46,750 .בזכות

ג ₪ 70,750 .בחובה

ד ₪ 70,750 .בזכות

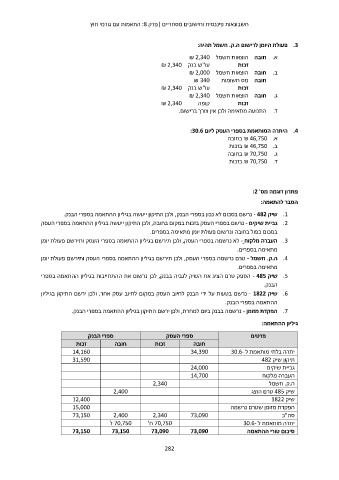

פתרון דוגמה מס' :2

הסבר להתאמה:

שיק - 482נרשם בסכום לא נכון בספרי הבנק ,ולכן התיקון ייעשה בגיליון ההתאמה בספרי הבנק. .1

גביית שיקים -נרשם בספרי העסק בזכות במקום בחובה ,ולכן התיקון ייעשה בגיליון ההתאמה בספרי העסק .2

.3

בסכום כפול בחובה ונרשום פעולת יומן מתאימה בספרים. .4

העברה מלקוח -לא נרשמה בספרי העסק ,ולכן תירשם בגיליון ההתאמה בספרי העסק ותירשם פעולת יומן .5

.6

מתאימה בספרים. .7

ה.ק .חשמל -טרם נרשמה בספרי העסק ,ולכן תירשם בגיליון ההתאמה בספרי העסק ותירשם פעולת יומן

מתאימה בספרים.

שיק - 485הספק טרם הציג את השיק לגביה בבנק ,לכן נרשום את ההתחייבות בגיליון ההתאמה בספרי

הבנק.

שיק - 1822נרשם בטעות על ידי הבנק לחיוב העסק במקום לחיוב עסק אחר ,ולכן ירשם התיקון בגיליון

ההתאמה בספרי הבנק.

הפקדת מזומן -נרשמה בבנק ביום למחרת ,ולכן ירשם התיקון בגיליון ההתאמה בספרי הבנק.

גיליון ההתאמה:

ספרי הבנק ספרי העסק פרטים

חובה זכות חובה זכות

14,160 יתרה בלתי מותאמת ל 30.6-

31,590 34,390 תיקון שיק 482

גביית שיקים

24,000 העברה מלקוח

14,700 ה.ק .חשמל

2,340 שיק 485טרם הוצג

שיק 1822

12,400 2,400 2,340 73,090

15,000 70,750ח' 73,090 הפקדת מזומן שטרם נרשמה

73,150 2,400 סה"כ

70,750ז' 73,090

73,150 73,150 יתרה מותאמת ל 30.6-

סיכום טורי ההתאמה

282