Page 295 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 295

חשבונאות פיננסית וחישובים מסחריים |פרק :8התאמות עם גורמי חוץ

תרגיל מס' :4

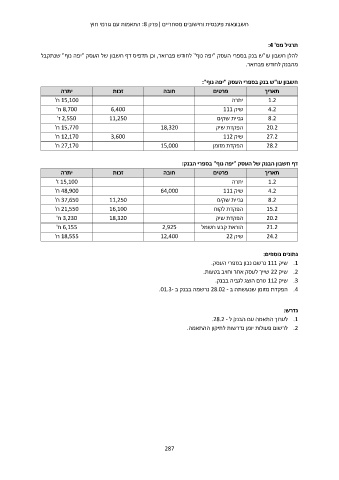

להלן חשבון עו"ש בנק בספרי העסק "יפה נוף" לחודש פברואר ,וכן תדפיס דף חשבון של העסק "יפה נוף" שנתקבל

מהבנק לחודש פברואר.

חשבון עו"ש בנק בספרי העסק "יפה נוף":

יתרה זכות חובה פרטים תאריך

15,100ח'

8,700ח' 6,400 18,320 1.2יתרה

2,550ז' 11,250 15,000

15,770ח' שיק 111 4.2

12,170ח' 3,600

27,170ח' גביית שקים 8.2

הפקדת שיק 20.2

שיק 112 27.2

הפקדת מזומן 28.2

דף חשבון הבנק של העסק "יפה נוף" בספרי הבנק:

יתרה זכות חובה פרטים תאריך

15,100ז'

48,900ח' 11,250 1.2יתרה

37,650ח' 16,100

21,550ח' 18,320 64,000 שיק 111 4.2

3,230ח'

6,155ח' גביית שקים 8.2

18,555ח'

הפקדת לקוח 15.2

הפקדת שיק 20.2

2,925 הוראת קבע חשמל 21.2

12,400 שיק 22 24.2

נתונים נוספים:

.1שיק 111נרשם נכון בספרי העסק.

.2שיק 22שייך לעסק אחר וחויב בטעות.

.3שיק 112טרם הוצג לגביה בבנק.

.4הפקדת מזומן שנעשתה ב 28.02 -נרשמה בבנק ב .01.3-

נדרש:

.1לערוך התאמה עם הבנק ל .28.2 -

.2לרשום פעולות יומן נדרשות לתיקון ההתאמה.

287