Page 289 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 289

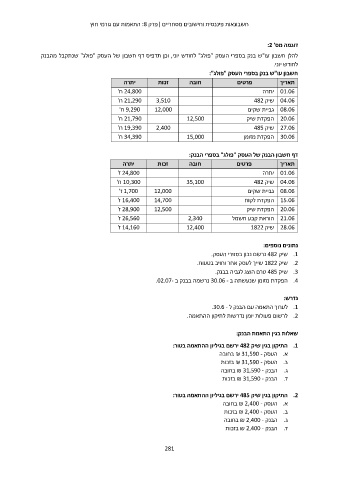

חשבונאות פיננסית וחישובים מסחריים |פרק :8התאמות עם גורמי חוץ

דוגמה מס' :2

להלן חשבון עו"ש בנק בספרי העסק "פולג" לחודש יוני ,וכן תדפיס דף חשבון של העסק "פולג" שנתקבל מהבנק

לחודש יוני.

חשבון עו"ש בנק בספרי העסק "פולג":

חובה זכות יתרה פרטים תאריך

24,800ח' 01.06יתרה

21,290 3,510ח' 04.06שיק 482

9,290 12,000ח' 08.06גביית שקים

21,790ח' 12,500 20.06הפקדת שיק

19,390 2,400ח' 27.06שיק 485

34,390ח' 15,000 30.06הפקדת מזומן

דף חשבון הבנק של העסק "פולג" בספרי הבנק:

יתרה זכות חובה פרטים תאריך

24,800ז'

10,300ח' 12,000 01.06יתרה

1,700ז' 14,700

16,400ז' 12,500 35,100 04.06שיק 482

28,900ז'

26,560ז' 08.06גביית שקים

14,160ז'

15.06הפקדת לקוח

20.06הפקדת שיק

2,340 21.06הוראת קבע חשמל

12,400 28.06שיק 1822

נתונים נוספים:

.1שיק 482נרשם נכון בספרי העסק.

.2שיק 1822שייך לעסק אחר וחויב בטעות.

.3שיק 485טרם הוצג לגביה בבנק.

.4הפקדת מזומן שנעשתה ב 30.06 -נרשמה בבנק ב .02.07-

נדרש:

.1לערוך התאמה עם הבנק ל .30.6 -

.2לרשום פעולות יומן נדרשות לתיקון ההתאמה.

שאלות בגין התאמת הבנק:

התיקון בגין שיק 482ירשם בגיליון ההתאמה בטור: .1

א .העסק ₪ 31,590 -בחובה

ב .העסק ₪ 31,590 -בזכות

ג .הבנק ₪ 31,590 -בחובה

ד .הבנק ₪ 31,590 -בזכות

התיקון בגין שיק 485ירשם בגיליון ההתאמה בטור: .2

א .העסק ₪ 2,400 -בחובה

ב .העסק ₪ 2,400 -בזכות

ג .הבנק ₪ 2,400 -בחובה

ד .הבנק ₪ 2,400 -בזכות

281