Page 27 - ספר מבחנים לשנת 2020 סופי 10.8.20

P. 27

בחינה | 06/2017פתרונות

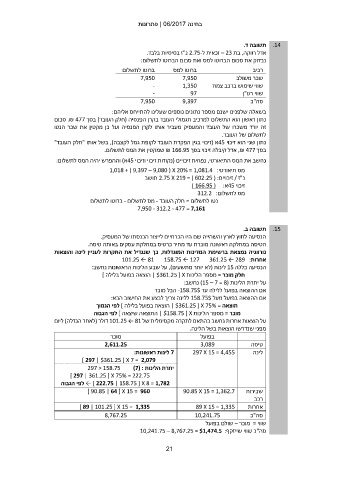

תשובה ד. .14

אדל רווקה ,בת – 23זכאית ל 2.75-נ"ז בסיסיות בלבד.

נבדוק את סכום הברוטו למס ואת סכום הברוטו לתשלום:

ברוטו לתשלום ברוטו למס רכיב

7,950 7,950 שכר משולב

- 1,350 שווי שימוש ברכב צמוד

- 97

7,950 9,397 שווי רט"ן

סה"כ

בשאלה שלפנינו ישנם מספר נתונים נוספים שעלינו להתייחס אליהם:

נתון ראשון הוא התשלום למרכיב תגמולי העובד בקרן הפנסיה (חלק העובד) בסך .₪ 477סכום

זה יורד משכרו של העובד והמעסיק מעביר אותו לקרן הפנסיה ועל כן מקטין את שכר הנטו

לתשלום של העובד.

נתון שני הוא זיכוי 45א (זיכוי בגין הפקדת העובד לקופת גמל לקצבה) ,בשל אותו "חלק העובד"

בסך ,₪ 477אדל קיבלה זיכוי בסך ₪ 166.95שמקטין את המס לתשלום.

נחשב את המס התיאורטי ,נפחית זיכויים (נקודות זיכוי וזיכוי 45א) וההפרש יהיה המס לתשלום:

מס תיאורטי1,018 + ) 9,397 – 9,080 ( X 20% = 1,081.4 :

נ"ז /זיכויים 2.75 X 219 = ) 602.25 ( :תושב

זיכוי 45א) 166.95 ( :

מס לתשלום312.2 :

נטו לתשלום = חלק העובד -מס לתשלום -ברוטו לתשלום

7,950 - 312.2 - 477 = 7,161

תשובה ב. .15

הנסיעה לחוץ לארץ והשהייה שם היו הכרחיים לייצור הכנסתו של המעסיק.

הטיסה במחלקה ראשונה מוכרת עד מחיר כרטיס במחלקת עסקים באותה טיסה.

נורווגיה נמצאת ברשימת המדינות המוגדלות ,כך שנגדיל את התקרות לעניין לינה והוצאות

אחרות101.25 ← 81 158.75 ← 127 361.25 ← 289 :

הנסיעה כללה 15לינות (לא יותר מתשעים) ,על שבע הלינות הראשונות נחשב:

חלק מוכר = מספר הלינות | $361.25 [ Xהוצאה בפועל בלילה ]

על יתרת הלינות ( )15 – 7 = 8נחשב:

אם ההוצאה בפועל ללילה עד -158.75$הכל מוכר

אם ההוצאה בפועל מעל 158.75$ללינה צריך לבצע את החישוב הבא:

תוצאה = | $361.25 [ X 75%הוצאה בפועל בלילה ] לפי הנמוך

מוכר = מספר הלינות | $158.75 [ Xהתוצאה שיצאה ] לפי הגבוה

על הוצאות אחרות נחשב בהתאם לתקרה מקסימלית של 101.25 ← 81דולר (לאחר הגדלה) ליום

מפני שנדרשו הוצאות בשל הלינה.

בפועל מוכר

2,611.25 3,089 טיסה

7לינות ראשונות: 297 X 15 = 4,455 לינה

] 297 | $361.25 [ X 7 = 2,079

יתרת הלינות 297 < 158.75 )7( :

] 297 | 361.25 [ X 75% = 222.75

← ] 222.75 | 158.75 [ X 8 = 1,782לפי הגבוה

] 90.85 | 64 [ X 15 = 960 שכירות 90.85 X 15 = 1,362.7

רכב

] 89 | 101.25 [ X 15 = 1,335 אחרות 89 X 15 = 1,335

8,767.25 10,241.75 סה"כ

שווי = מוכר – שולם בפועל

סה"כ שווי שייזקף10,241.75 – 8,767.25 = $1,474.5 :

21