Page 288 - hanalat 12 A

P. 288

חשבונאות פיננסית וחישובים מסחריים |פרק :9משכורות וניכויי מס במקור

ה .דמי הבראה

חובת תשלום דמי הבראה חלה על כל המעסיקים ,בהתאם לצו הרחבה של החוק.

עובד זכאי לדמי הבראה ,מתום שנת עבודתו הראשונה וזאת רטרואקטיבית בתחילת עבודתו.

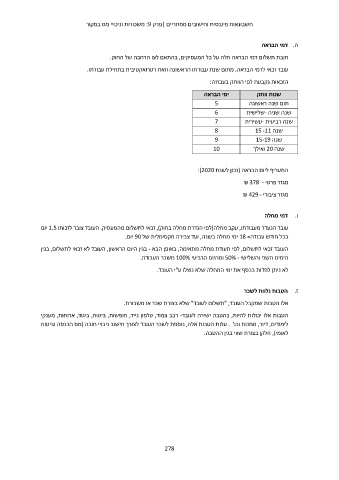

הזכאות נקבעת לפי הוותק בעבודה:

ימי הבראה שנות וותק

5 תום שנה ראשונה

6 שנה שניה -שלישית

7 שנה רביעית -עשירית

8

9 שנה 15 -11

10 שנה 15-19

שנה 20ואילך

התעריף ליום הבראה (נכון לשנת :)2020

מגזר פרטי ₪ 378 -

מגזר ציבורי ₪ 429 -

ו .דמי מחלה

עובד הנעדר מעבודתו ,עקב מחלה(לפי הגדרת מחלה בחוק) ,זכאי לתשלום מהמעסיק .העובד צובר לזכותו 1.5יום

בכל חודש עבודה= 18ימי מחלה בשנה ,ועד צבירה מקסימלית של 90יום.

העובד זכאי לתשלום ,לפי תעודת מחלה מתאימה ,באופן הבא -בגין היום הראשון ,העובד לא זכאי לתשלום ,בגין

הימים השני והשלישי 50% -ומהיום הרביעי 100%משכר העבודה.

לא ניתן לפדות בכסף את ימי המחלה שלא נוצלו ע"י העובד.

ז .הטבות נלוות לשכר

אלו הטבות שמקבל העובד" ,תשלום לעובד" שלא בצורת שכר או משכורת.

הטבות אלו יכולות להיות ,כהטבה ישירה לעובד -רכב צמוד ,טלפון נייד ,חופשות ,ביטוח ,ביגוד ,ארוחות ,מענקי

לימודים ,דיור ,מתנות וכו' .עלות הטבות אלה ,נוספת לשכר העובד לצורך חישוב ניכויי חובה (מס הכנסה וביטוח

לאומי) ,חלקן בצורת שווי בגין ההטבה.

278