Page 289 - hanalat 12 A

P. 289

חשבונאות פיננסית וחישובים מסחריים |פרק :9משכורות וניכויי מס במקור

9.4ניכויי חובה מהעובד

אלו ניכויים שהמעסיק חייב על פי חוק לנכות משכרו של העובד ולהעביר אותם לגורמים המתאימים :מס הכנסה ,ביטוח

לאומי(כולל ביטוח בריאות) וקרן פנסיה(על פי חוק פנסיה חובה ,משנת .2008כאשר לביטוח הלאומי ולקרן פנסיה,

המעסיק חייב להפריש את חלקו בנוסף לחלק העובד.

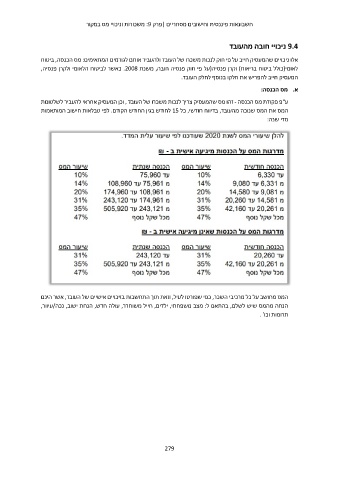

א .מס הכנסה:

ע"פ פקודת מס הכנסה -זהו מס שהמעסיק צריך לנכות משכרו של העובד ,וכן המעסיק אחראי להעביר לשלטונות

המס את המס שנוכה מהעובד ,בדיווח חודשי ,כל 15לחודש בגין החודש הקודם .לפי טבלאות חישוב המותאמות

מדי שנה:

המס מחושב על כל מרכיבי השכר ,כפי שפורטו לעיל ,וזאת תוך התחשבות בזיכויים אישיים של העובד ,אשר הינם

הנחה מהמס שיש לשלם ,בהתאם ל :מצב משפחתי ,ילדים ,חייל משוחרר ,עולה חדש ,הנחת ישוב ,נכה/עיוור,

תרומות וכו' .

279