Page 204 - ספר מבחנים לשכת רואי חשבון 2022

P. 204

בחינה | 06/2020פתרונות

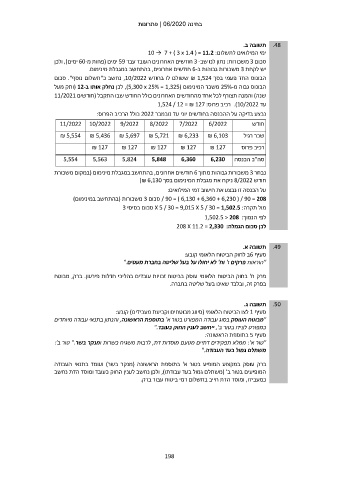

תשובה ב. .48

ימי המילואים לתשלום10 → 7 + ( 3 x 1.4 ) = 11.2 :

סכום 3משכורות :נתון לנו שב 3 -חודשים האחרונים העובד עבד 59ימים (פחות מ 60-ימים) ,ולכן

יש לקחת 3משכורות גבוהות ב 6-חודשים אחרונים ,בהתחשב במגבלת מינימום.

הבונוס החד פעמי בסך ₪ 1,524ששולם לו בחודש ,10/2022נחשב כ"תשלום נוסף" .סכום

הבונוס גבוה מ 25%-משכר המינימום ( ,)5,300 x 25% = 1,325לכן נחלק אותו ב( 12-ותק מעל

שנה) והמנה תצורף לכל אחד מהחודשים האחרונים כולל החודש שבו התקבל (חודשים 11/2021

עד .)10/2022רכיב פרוס1,524 / 12 = ₪ 127 :

נבצע בדיקה על ההכנסה בחודשים יוני עד נובמבר 2022כולל הרכיב הפרוס:

11/2022 10/2022 9/2022 8/2022 7/2022 6/2022 חודש

₪ 5,554 ₪ 5,436 ₪ 5,697 ₪ 5,721 ₪ 6,233 ₪ 6,103 שכר רגיל

₪ 127 ₪ 127 ₪ 127 ₪ 127 ₪ 127 רכיב פרוס

סה"כ הכנסה 5,554 5,563 5,824 5,848 6,360 6,230

נבחר 3משכורות גבוהות מתוך 6חודשים אחרונים ,בהתחשב במגבלת מינימום (במקום משכורת

חודש 8/2022ניקח את מגבלת המינימום בסך )₪ 6,130

על הכנסה זו נבצע את חישוב דמי המילואים:

/ 90 = ) 6,130 + 6,360 + 6,230 ( / 90 = 208סכום 3משכורות (בהתחשב במינימום)

מול תקרה X 5 / 30 = 9,015 X 5 / 30 = 1,502.5 :סכום בסיסי 3

לפי הנמוך1,502.5 < 208 :

לכן סכום הגמלה208 X 11.2 = 2,330 :

.49תשובה א.

סעיף 6ב לחוק הביטוח הלאומי קובע:

"הוראות פרקים ז' וח' לא יחולו על בעל שליטה בחברת מעטים".

פרק ח' בחוק הביטוח הלאומי עוסק בביטוח זכויות עובדים בהליכי חדלות פירעון .ברק ,מבוטח

בפרק זה ,ובלבד שאינו בעל שליטה בחברה.

תשובה ג. .50

סעיף 1לצו הביטוח הלאומי (סיווג מבוטחים וקביעת מעבידים) קובע:

"מבוטח העוסק בסוג עבודה המפורט בטור א' בתוספת הראשונה ,והנתון בתנאי עבודה מיוחדים

כמפורט לצידו בטור ב' ,ייחשב לענין החוק כעובד".

סעיף 5בתוספת הראשונה:

"טור א' :ממלא תפקידים דתיים מטעם מוסדות דת ,לרבות משגיח כשרות ומנקר בשר ".טור ב':

משתלם גמול בעד העבודה".

ברק עוסק במקצוע המופיע בטור א' בתוספת הראשונה (מנקר בשר) ועומד בתנאי העבודה

המופיעים בטור ב' (משתלם גמול בעד עבודתו) ,ולכן נחשב לענין החוק כעובד ומוסד הדת נחשב

כמעבידו ,ומוסד הדת חייב בתשלום דמי ביטוח עבור ברק.

198