Page 202 - ספר מבחנים לשכת רואי חשבון 2022

P. 202

בחינה | 06/2020פתרונות

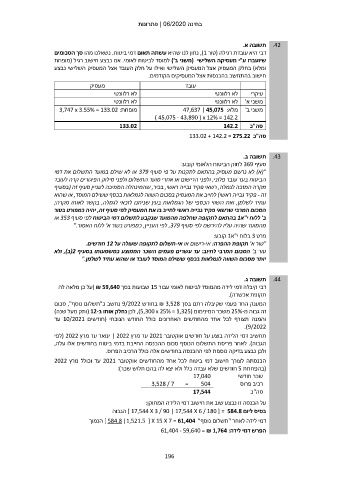

תשובה א. .42

דבי היא עובדת רגילה (טור ,)1נתון לנו שהיא עשתה תאום דמי ביטוח .נשאלנו מהו סך הסכומים

שיועברו ע"י מעסיקה השלישי (משני ב') למוסד לביטוח לאומי .אנו נבצע חישוב רגיל (מופחת

ומלא) בחלק המעסיק אצל המעסיק השלישי ואילו על חלק העובד אצל המעסיק השלישי נבצע

חישוב בהתחשב בהכנסות אצל המעסיקים הקודמים.

מעסיק עובד עיקרי

לא רלוונטי לא רלוונטי משני א'

לא רלוונטי לא רלוונטי משני ב'

מופחת3,747 x 3.55% = 133.02 : מלא47,637 | 45,075 : סה"כ

) 45,075 - 43,890 ) x 12% = 142.2

133.02

142.2

סה"כ 133.02 + 142.2 = 275.22

תשובה ב. .43

סעיף 369לחוק הביטוח הלאומי קובע:

"(א) לא נרשם מעסיק בהתאם לתקנות על פי סעיף 379או לא שילם במועד התשלום את דמי

הביטוח בעד עובד פלוני ,ולפני הרישום או אחרי מועד התשלום ולפני סילוק הפיגורים קרה לעובד

מקרה המזכה לגמלה ,רשאי פקיד גבייה ראשי ,בכיר ,שהמינהלה הסמיכה לעניין סעיף זה (בסעיף

זה -פקיד גבייה ראשי) לחייב את המעסיק בסכום השווה לגמלאות בכסף ששילם המוסד ,או שהוא

עתיד לשלמן ,ואת השווי הכספי של הגמלאות בעין שניתנו לזכאי לגמלה ,בקשר לאותו מקרה;

הסכום המרבי שרשאי פקיד גבייה ראשי לחייב בו את המעסיק לפי סעיף זה ,יהיה כמפורט בטור

ב' ללוח י"א 1בהתאם לתקופה שחלפה מהמועד שנקבע לתשלום דמי הביטוח לפי סעיף 353או

מהמועד שהיה עליו להירשם לפי סעיף ,379לפי העניין ,כמפורט בטור א' ללוח האמור".

פרט 3בלוח י"א 1קובע:

"טור א' תקופת ההפרה :אי-רישום או אי-תשלום לתקופה שעולה על 12חודשים.

טור ב' הסכום המרבי לחיוב :עד עשרים פעמים השכר הממוצע כמשמעותו בסעיף (2ב) ,ולא

יותר מסכום השווה לגמלאות בכסף ששילם המוסד לעובד או שהוא עתיד לשלמן".

תשובה ג. .44

דבי קיבלה דמי לידה מהמוסד לביטוח לאומי עבור 15שבועות בסך ( ₪ 59,640על כן מלאה לה

תקופת אכשרה).

המענק החד פעמי שקיבלה רתם בסך ₪ 3,528בחודש 9/2022נחשב כ"תשלום נוסף" ,סכום

זה גבוה מ 25%-משכר המינימום ( ,)5,300 x 25% = 1,325לכן נחלק אותו ב( 12-ותק מעל שנה)

והמנה תצורף לכל אחד מהחודשים האחרונים כולל החודש הנוכחי (חודשים 10/2021עד

.)9/2022

תחשיב דמי הלידה בוצע על חודשים אוקטובר 2021עד מרץ | 2022ינואר עד מרץ ( 2022לפי

הגבוה) .לאחר פריסת התשלום הנוסף סכום ההכנסה החייבת בדמי ביטוח בחודשים אלו עלה,

ולכן נבצע בדיקה נוספת לפי ההכנסה בחודשים אלה כולל הרכיב הפרוס.

הכנסתה לצורך חישוב דמי ביטוח לכל אחד מהחודשים אוקטובר 2021עד וכולל מרץ 2022

(בהפחתת 5חודשים שלא עבדה כלל ולא יצא לה בהם תלוש שכר):

17,040 שכר חודשי

3,528 / 7 = 504 רכיב פרוס

17,544 סה"כ

על הכנסה זו נבצע שוב את חישוב דמי הלידה המתוקן:

בסיס ליום ] 17,544 X 3 / 90 | 17,544 X 6 / 180 [ = 584.8הגבוה

דמי לידה לאחר "תשלום נוסף" ] 584.8 |1,521.5 [ X 15 X 7 = 61,404הנמוך

הפרש דמי לידה61,404 - 59,640 = ₪ 1,764 :

196