Page 199 - ספר מבחנים לשכת רואי חשבון 2022

P. 199

בחינה | 06/2020פתרונות

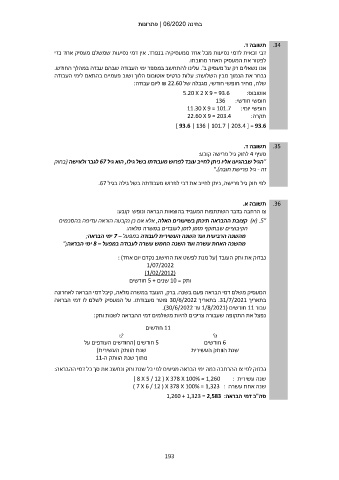

תשובה ד. .34

דבי זכאית לדמי נסיעות מכל אחד ממעסיקיה בנפרד .אין דמי נסיעות שמשלם מעסיק אחד כדי

לפטור את המעסיק האחר מחובתו.

אנו נשאלים רק על מעסיק ב' .עלינו להתחשב במספר ימי העבודה שבהם עבדה במהלך החודש.

נבחר את הנמוך מבין השלושה :עלות כרטיס אוטובוס הלוך ושוב פעמיים בהתאם לימי העבודה

שלה ,מחיר חופשי חודשי ,מגבלה של ₪ 22.60ליום עבודה:

5.20 X 2 X 9 = 93.6 אוטובוס:

חופשי חודשי136 :

חופשי יומי11.30 X 9 = 101.7 :

22.60 X 9 = 203.4 תקרה:

] 93.6 | 136 | 101.7 | 203.4 [ = 93.6

תשובה ד. .35

סעיף 4לחוק גיל פרישה קובע:

"הגיל שבהגיעו אליו ניתן לחייב עובד לפרוש מעבודתו בשל גילו ,הוא גיל 67לגבר ולאישה (בחוק

זה -גיל פרישת חובה)".

לפי חוק גיל פרישה ,ניתן לחייב את דבי לפרוש מעבודתה בשל גילה בגיל .67

תשובה א. .36

צו הרחבה בדבר השתתפות המעביד בהוצאות הבראה ונופש קובע:

"( .5א) קצובת ההבראה תינתן בשיעורים האלה ,אלא אם כן נקבעה הוראה עדיפה בהסכמים

הקיבוציים שבתוקף מזמן לזמן לעובדים במשרה מלאה:

מהשנה הרביעית ועד השנה העשירית לעבודה במפעל – 7ימי הבראה;

מהשנה האחת עשרה ועד השנה החמש עשרה לעבודה במפעל – 8ימי הבראה;"

נבדוק את ותק העובד (על מנת לפשט את החישוב נקדם יום אחד) :

1/07/2022

()1/02/2012

ותק = 10שנים 5 +חודשים

המעסיק משלם דמי הבראה פעם בשנה .ברק ,העובד במשרה מלאה ,קיבל דמי הבראה לאחרונה

בתאריך .31/7/2021בתאריך 30/6/2022פוטר מעבודתו .על המעסיק לשלם לו דמי הבראה

עבור 11חודשים ( 1/8/2021עד .)30/6/2022

נפצל את התקופה שעבורה צריכים להיות משולמים דמי ההבראה לשנות ותק:

11חודשים

6חודשים

שנת הוותק העשירית

5חודשים (החודשים העודפים על

שנת הוותק העשירית)

מתוך שנת הוותק ה11-

נבדוק לפי צו ההרחבה כמה ימי הבראה מגיעים לפי כל שנת ותק ונחשב את סך כל דמי ההבראה:

שנה עשירית ) 8 X 5 / 12 ( X 378 X 100% = 1,260 :

שנה אחת עשרה ) 7 X 6 / 12 ( X 378 X 100% = 1,323 :

סה"כ דמי הבראה1,260 + 1,323 = 2,583 :

193