Page 257 - ספר מבחנים לשכת רואי חשבון 2022

P. 257

בחינה | 11/2020פתרונות

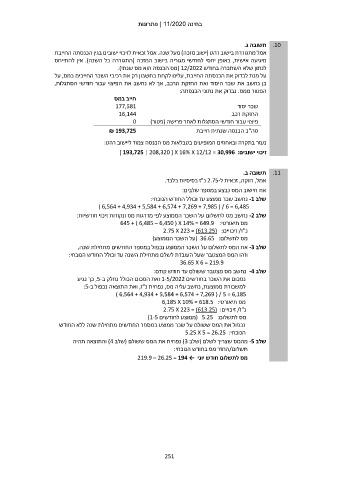

תשובה ג. .10

אמל מתגוררת בישוב רהט (ישוב מזכה) מעל שנה .אמל זכאית לזיכוי ישובים בגין הכנסתה החייבת

מיגיעה אישית ,באופן יחסי לחודשי מגוריה בישוב המזכה (התגוררה כל השנה) .אין להתייחס

לנתון שלא השתכרה בחודש ( 12/2022מס הכנסה הוא מס שנתי).

על מנת לבדוק את הכנסתה החייבת ,עלינו לקחת בחשבון רק את רכיבי השכר החייבים במס ,על

כן נחשב את שכר היסוד ואת החזקת הרכב ,אך לא נחשב את הפיצוי עבור חודשי הסתגלות,

הפטור ממס .נבדוק את נתוני הכנסתה:

חייב במס

177,581 שכר יסוד

16,144 החזקת רכב

פיצוי עבור חודשי הסתגלות לאחר פרישה (פטור) 0

₪ 193,725 סה"כ הכנסה שנתית חייבת

נעזר בתקרה ובאחוזים המופיעים בטבלאות מס הכנסה צמוד ליישוב רהט:

זיכוי ישובים] 193,725 | 208,320 [ X 16% X 12/12 = 30,996 :

תשובה ב. .11

אמל ,רווקה ,זכאית ל 2.75-נ"ז בסיסיות בלבד.

את חישוב המס נבצע במספר שלבים:

שלב -1נחשב שכר ממוצע עד וכולל החודש הנוכחי:

) 6,564 + 4,934 + 5,584 + 6,574 + 7,269 + 7,985 ( / 6 = 6,485

שלב -2נחשב מס לתשלום על השכר הממוצע לפי מדרגות מס ונקודות זיכוי חודשיות:

מס תיאורטי645 + ) 6,485 – 6,450 ( X 14% = 649.9 :

נ"ז /זיכויים2.75 X 223 = (613.25) :

מס לתשלום( 36.65 :על השכר הממוצע)

שלב -3את המס לתשלום על השכר הממוצע נכפול במספר החודשים מתחילת שנה,

וזהו המס המצטבר שעל העובדת לשלם מתחילת השנה עד וכולל החודש הנוכחי:

36.65 X 6 = 219.9

שלב -4נחשב מס מצטבר ששולם עד חודש קודם:

נסכום את השכר בחודשים 1-5/2022ואת הסכום הכולל נחלק ב ,5-כך נגיע

למשכורת ממוצעת ,נחשב עליה מס ,נפחית נ"ז ,ואת התוצאה נכפול ב:5-

) 6,564 + 4,934 + 5,584 + 6,574 + 7,269 ( / 5 = 6,185

מס תיאורטי6,185 X 10% = 618.5 :

נ"ז /זיכויים2.75 X 223 = (613.25) :

מס לתשלום( 5.25 :ממוצע לחודשים )1-5

נכפול את המס ששולם על שכר ממוצע במספר החודשים מתחילת שנה ללא החודש

הנוכחי5.25 X 5 = 26.25 :

שלב -5מהמס שצריך לשלם (שלב )3נפחית את המס ששולם (שלב )4והתוצאה תהיה

תשלום/החזר מס בחודש הנוכחי:

מס לתשלום חודש יוני ← 219.9 – 26.25 = 194

251