Page 260 - ספר מבחנים לשכת רואי חשבון 2022

P. 260

בחינה | 11/2020פתרונות

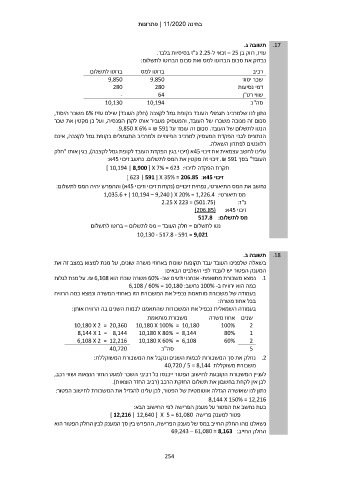

.17תשובה ג.

עזיז ,רווק בן – 25זכאי ל 2.25-נ"ז בסיסיות בלבד.

נבדוק את סכום הברוטו למס ואת סכום הברוטו לתשלום:

ברוטו לתשלום ברוטו למס רכיב

9,850 9,850 שכר יסוד

280 280 דמי נסיעות

- 64 שווי רט"ן

10,130 10,194 סה"כ

נתון לנו שלמרכיב תגמולי העובד בקופת גמל לקצבה (חלק העובד) שילם עזיז 6%משכר היסוד,

סכום זה מנוכה משכרו של העובד ,והמעסיק מעביר אותו לקרן הפנסיה ,ועל כן מקטין את שכר

הנטו לתשלום של העובד .סכום זה עומד על .9,850 X 6% = ₪ 591

הנתונים לגבי הפקדת המעסיק למרכיב הפיצויים ולמרכיב התגמולים בקופת גמל לקצבה ,אינם

רלוונטים לפתרון השאלה.

עלינו לחשב עצמאית את זיכוי 45א (זיכוי בגין הפקדת העובד לקופת גמל לקצבה) ,בגין אותו "חלק

העובד" בסך .₪ 591זיכוי זה מקטין את המס לתשלום .נחשב זיכוי 45א:

תקרת הפקדה לזיכוי] 10,194 | 8,900 [ X 7% = 623 :

זיכוי 45א] 623 | 591 [ X 35% = 206.85 :

נחשב את המס התיאורטי ,נפחית זיכויים (נקודות זיכוי וזיכוי 45א) וההפרש יהיה המס לתשלום:

מס תיאורטי1,035.6 + ) 10,194 – 9,240 ( X 20% = 1,226.4 :

)2.25 X 223 = (501.75 נ"ז:

זיכוי 45א)206.85( :

מס לתשלום517.8 :

נטו לתשלום = חלק העובד – מס לתשלום – ברוטו לתשלום

10,130 - 517.8 - 591 = 9,021

תשובה ב. .18

בשאלה שלפנינו העובד עבד תקופות שונות באחוזי משרה שונים ,על מנת למצוא במצב זה את

המענק הפטור יש לעבוד לפי השלבים הבאים:

.1נמצא משכורת מתואמת -אנחנו יודעים שב 60% -משרה שכרו הוא .₪ 6,108על מנת לגלות

כמה הוא ירוויח ב 100% -נחשב6,108 / 60% = 10,180 :

בעמודה של משכורת מותאמת נכפיל את המשכורת הזו באחוזי המשרה ונמצא כמה הרוויח

בכל אחוז משרה:

בעמודה השמאלית נכפיל את המשכורות שהתאמנו לכמות השנים בה הרוויח אותן:

משכורת מותאמת שנים אחוז משרה

10,180 X 2 = 20,360 10,180 X 100% = 10,180 100% 2

8,144 X 1 = 8,144 10,180 X 80% = 8,144 80% 1

6,108 X 2 = 12,216 10,180 X 60% = 6,108 60% 2

40,720 סה"כ 5

.2נחלק את סך המשכורות לכמות השנים ונקבל את המשכורת המשוקללת:

משכורת משוקללת 40,720 / 5 = 8,144

לעניין המשכורת הקובעת לחישוב הפטור ייכנסו כל רכיבי השכר למעט החזר הוצאות ושווי רכב,

לכן אין לקחת בחשבון את תשלום החזקת הרכב (רכיב החזר הוצאות).

נתון לנו שאושרה הגדלה אוטומטית של הפטור ,לכן עלינו להגדיל את המשכורת לחישוב הפטור:

8,144 X 150% = 12,216

כעת נחשב את הפטור על מענק הפרישה לפי החישוב הבא:

פטור למענק פרישה ] 12,216 | 12,640 [ X 5 = 61,080

נשאלנו מהו החלק החייב במס של מענק הפרישה ,ההפרש בין סך המענק לבין החלק הפטור הוא

החלק החייב69,243 – 61,080 = 8,163 :

254