Page 258 - ספר מבחנים לשכת רואי חשבון 2022

P. 258

בחינה | 11/2020פתרונות

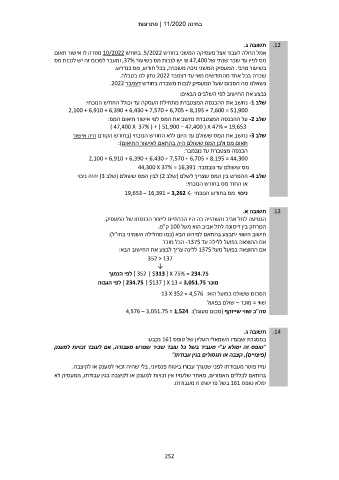

תשובה ג. .12

אמל החלה לעבוד אצל מעסיקה המשני בחודש .5/2022בחודש 10/2022מסרה לו אישור תאום

מס לפיו עד שכר שנתי של ₪ 47,400יש לנכות מס בשיעור ,37%ומעבר לסכום זה יש לנכות מס

בשיעור מרבי .המעסיק המשני ניכה משכרה ,בכל חודש ,מס כנדרש.

שכרה בכל אחד מהחודשים מאי עד דצמבר 2022נתון לנו בטבלה.

נשאלנו מה הסכום שעל המעסיק לנכות משכרה בחודש דצמבר .2022

נבצע את החישוב לפי השלבים הבאים:

שלב -1נחשב את ההכנסה המצטברת מתחילת העסקה עד וכולל החודש הנוכחי:

2,100 + 6,910 + 6,390 + 6,430 + 7,570 + 6,705 + 8,195 + 7,600 = 51,900

שלב -2על ההכנסה המצטברת נחשב את המס לפי אישור תיאום המס:

) 47,400 X 37% ( + ) 51,900 – 47,400 ( X 47% = 19,653

שלב -3נחשב את המס ששולם עד היום ללא החודש הנוכחי (בחודש הקודם היה אישור

תאום מס ולכן המס ששולם היה בהתאם לאישור התיאום):

הכנסה מצטברת עד נובמבר:

2,100 + 6,910 + 6,390 + 6,430 + 7,570 + 6,705 + 8,195 = 44,300

מס ששולם עד נובמבר44,300 X 37% = 16,391 :

שלב -4ההפרש בין המס שצריך לשלם (שלב )2לבין המס ששולם (שלב )3יהיה ניכוי

או החזר מס בחודש הנוכחי:

ניכוי מס בחודש הנוכחי ← 19,653 – 16,391 = 3,262

תשובה א. .13

הנסיעה לתל אביב והשהייה בה היו הכרחיים לייצור הכנסתו של המעסיק.

המרחק בין דימונה לתל אביב הוא מעל 100ק"מ.

חישוב השווי יתבצע בהתאם לפירוט הבא (כמו מהלילה השמיני בחו"ל):

אם ההוצאה בפועל ללילה עד -137$הכל מוכר

אם ההוצאה בפועל מעל 137$ללינה צריך לבצע את החישוב הבא:

352 < 137

↓

] 352 | $313 [ X 75% = 234.75לפי הנמוך

מוכר ] 234.75 | $137 [ X 13 = 3,051.75לפי הגבוה

הסכום ששולם בפועל הוא13 X 352 = 4,576 :

שווי = מוכר – שולם בפועל

סה"כ שווי שייזקף (סכום מעוגל)4,576 – 3,051.75 = 1,524 :

תשובה ג. .14

במסגרת שבצדו השמאלי העליון של טופס 161נקבע:

"טופס זה ימולא ע"י מעביד בשל כל עובד שכיר שפרש מעבודה ,אם לעובד זכויות למענק

(פיצויים) ,קצבה או תגמולים בגין עבודתו"

עזיז פוטר מעבודתו לפני שנערך עבורו ביטוח פנסיוני ,בלי שהיה זכאי למענק או לקיצבה.

בהתאם לכללים האמורים ,מאחר שלעזיז אין זכויות למענק או לקיצבה בגין עבודתו ,המעסיק לא

ימלא טופס 161בשל פרישתו זו מעבודתו.

252