Page 287 - ספר מבחנים לשכת רואי חשבון 2022

P. 287

בחינה | 12/2020פתרונות

פתרונות

תשובה ג. .1

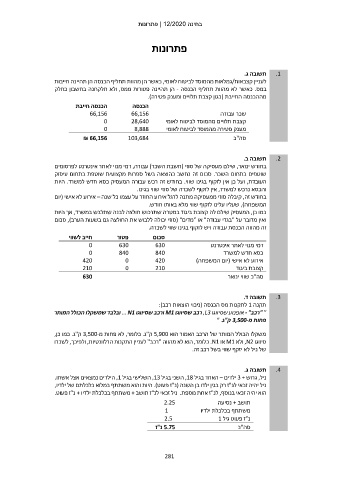

לעניין קצבאות/גמלאות מהמוסד לביטוח לאומי ,כאשר הן מהוות תחליף הכנסה הן תהיינה חייבות

במס .כאשר לא מהוות תחליף הכנסה -הן תהיינה פטורות ממס ,ולא תלקחנה בחשבון כחלק

מההכנסה החייבת (כגון קצבת תלויים ומענק פטירה).

הכנסה חייבת הכנסה שכר עבודה

66,156 66,156 קצבת תלויים מהמוסד לביטוח לאומי

0 28,640 מענק פטירה מהמוסד לביטוח לאומי

0 8,888

₪ 66,156 103,684 סה"כ

תשובה ב. .2

בחודש ינואר ,שילם מעסיקה של סוזי (חשבת השכר) עבורה ,דמי מנוי לאתר אינטרנט לפרסומים

שוטפים בתחום השכר .סכום זה נחשב כהוצאה בשל ספרות מקצועית שוטפת בתחום עיסוק

העובדת ,ועל כן אין לזקוף בגינו שווי .בחודש זה רכש עבורה המעסיק כסא חדש למשרד .היות

והכסא נרכש למשרד ,אין לזקוף לשכרה של סוזי שווי בגינו.

בחודש זה ,קיבלה סוזי ממעסיקה מתנה לרגל אירוע החוזר על עצמו כל שנה – אירוע לא אישי (יום

המשפחה) ,שעליו עלינו לזקוף שווי מלא באותו חודש.

כמו כן ,המעסיק שילם לה קצובת ביגוד במטרה שתרכוש חולצה לבנה שתלבש במשרד ,אך היות

ואין מדובר על "בגדי עבודה" או "מדים" (סוזי יכולה ללבוש את החולצה גם בשעות הערב) ,סכום

זה מהווה הכנסת עבודה ויש לזקוף בגינו שווי לשכרה.

סכום פטור חייב לשווי דמי מנוי לאתר אינטרנט

0 630 630 כסא חדש למשרד

0 840 840

אירוע לא אישי (יום המשפחה)

420 0 420 קצובת ביגוד

210 0 210

סה"כ שווי ינואר 630

תשובה ד. .3

תקנה 1לתקנות מס הכנסה (ניכוי הוצאות רכב):

" "רכב" -אופנוע שסיווגו ,L3רכב שסיווגו M1ורכב שסיווגו ... N1ובלבד שמשקלו הכולל המותר

פחות מ 3,500-ק"ג" .

משקלו הכולל המותר של הרכב האמור הוא 5,900ק"ג .כלומר ,לא פחות מ 3,500-ק"ג .כמו כן,

סיווגו ,N2ולא M1או .N1כלומר ,הוא לא מהווה "רכב" לעניין התקנות הרלוונטיות ,ולפיכך ,לשכרו

של ניל לא יזקף שווי בשל רכב זה.

תשובה ג. .4

ניל ,גרוש 3 +ילדים – האחד בגיל ,18השני בגיל ,13השלישי בגיל ,1הילדים נמצאים אצל אשתו.

ניל יהיה זכאי לנ"ז רק בגין ילדו בן השנה (נ"ז פעוט) .היות והוא משתתף במלוא כלכלתם של ילדיו,

הוא יהיה זכאי בנוסף ,לנ"ז אחת נוספת .ניל זכאי לנ"ז תושב +משתתף בכלכלת ילדיו +נ"ז פעוט.

2.25 תושב +נסיעה

1 משתתף בכלכלת ילדיו

2.5

5.75נ"ז נ"ז פעוט גיל 1

סה"כ

281