Page 292 - ספר מבחנים לשכת רואי חשבון 2022

P. 292

בחינה | 12/2020פתרונות

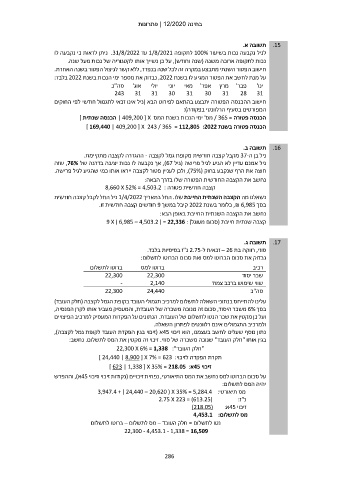

תשובה א. .15

לניל נקבעה נכות בשיעור 100%לתקופה 1/8/2021עד .31/8/2022ניתן לראות כי נקבעה לו

נכות לתקופה ארוכה משנה (שנה וחודש) ,על כן נשייך אותו לקטגוריה של נכות מעל שנה.

חישוב הפטור השנתי מתבצע במקרה זה לכל שנה בנפרד ,ללא קשר לניצול הפטור בשנה האחרת.

על מנת לחשב את הפטור המגיע לו בשנת ,2022נבדוק את מספר ימי הנכות בשנת 2022בלבד:

ינו' פבר' מרץ אפר' מאי יוני יולי אוג' סה"כ

243 31 31 30 31 30 31 28 31

חישוב ההכנסה הפטורה יתבצע בהתאם לפירוט הבא (ניל אינו זכאי לתגמול חודשי לפי החוקים

המפורטים בסעיף הרלוונטי בפקודה):

הכנסה פטורה = / 365מס' ימי הנכות בשנת המס | 409,200 [ Xהכנסה שנתית ]

הכנסה פטורה בשנת ] 169,440 | 409,200 [ X 243 / 365 = 112,805 :2022

תשובה ב. .16

ניל בן ה 37-מקבל קצבה חודשית מקופת גמל לקצבה -ההגדרה לקצבה מתקיימת.

ניל אמנם עדיין לא הגיע לגיל פרישה (גיל ,)67אך נקבעה לו נכות יציבה בדרגה של ,76%שזה

חוצה את הרף שנקבע בחוק ( ,)75%ולכן לעניין פטור לקצבה ייראו אותו כמי שהגיע לגיל פרישה.

נחשב את הקצבה החודשית הפטורה שלו בדרך הבאה:

קצבה חודשית פטורה 8,660 X 52% = 4,503.2 :

נשאלנו מה הקצבה השנתית החייבת שלו .החל בתאריך 1/4/2022ניל החל לקבל קצבה חודשית

בסך ,₪ 6,985כלומר בשנת 2022קיבל במשך 9חודשים קצבה חודשית זו.

נחשב את הקצבה השנתית החייבת באופן הבא:

קצבה שנתית חייבת (סכום מעוגל) 9 X ) 6,985 – 4,503.2 ( = 22,336 :

.17תשובה ג.

סוזי ,רווקה בת – 26זכאית ל 2.75-נ"ז בסיסיות בלבד.

נבדוק את סכום הברוטו למס ואת סכום הברוטו לתשלום:

ברוטו לתשלום ברוטו למס רכיב

22,300 22,300 שכר יסוד

- 2,140 שווי שימוש ברכב צמוד

22,300 24,440

סה"כ

עלינו להתייחס בנתוני השאלה לתשלום למרכיב תגמולי העובד בקופת הגמל לקצבה (חלק העובד)

בסך 6%משכר היסוד ,סכום זה מנוכה משכרה של העובדת ,והמעסיק מעביר אותו לקרן הפנסיה,

ועל כן מקטין את שכר הנטו לתשלום של העובדת .הנתונים על הפקדות המעסיק למרכיב הפיצויים

ולמרכיב התגמולים אינם רלוונטים לפתרון השאלה.

נתון נוסף שעלינו לחשב בעצמנו ,הוא זיכוי 45א (זיכוי בגין הפקדת העובד לקופת גמל לקצבה),

בגין אותו "חלק העובד" שנוכה משכרה של סוזי .זיכוי זה מקטין את המס לתשלום .נחשב:

"חלק העובד"22,300 X 6% = 1,338 :

תקרת הפקדה לזיכוי] 24,440 | 8,900 [ X 7% = 623 :

זיכוי 45א] 623 | 1,338 [ X 35% = 218.05 :

על סכום הברוטו למס נחשב את המס התיאורטי ,נפחית זיכויים (נקודות זיכוי וזיכוי 45א) ,וההפרש

יהיה המס לתשלום:

מס תיאורטי3,947.4 + ) 24,440 – 20,620 ( X 35% = 5,284.4 :

)2.75 X 223 = (613.25 נ"ז:

זיכוי 45א)218.05( :

מס לתשלום4,453.1 :

נטו לתשלום = חלק העובד – מס לתשלום – ברוטו לתשלום

22,300 - 4,453.1 - 1,338 = 16,509

286