Page 291 - ספר מבחנים לשכת רואי חשבון 2022

P. 291

בחינה | 12/2020פתרונות

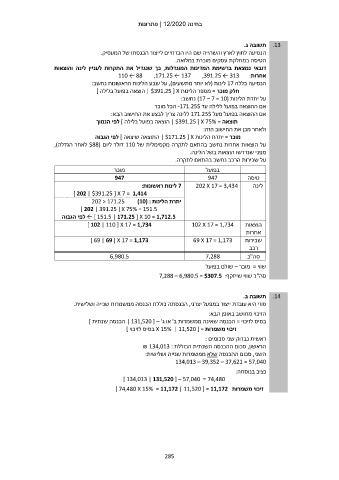

תשובה ג. .13

הנסיעה לחוץ לארץ והשהייה שם היו הכרחיים לייצור הכנסתו של המעסיק.

הטיסה במחלקת עסקים מוכרת במלואה.

דובאי נמצאת ברשימת המדינות המוגדלות ,כך שנגדיל את התקרות לעניין לינה והוצאות

אחרות110 ← 88 ,171.25 ← 137 ,391.25 ← 313 :

הנסיעה כללה 17לינות (לא יותר מתשעים) ,על שבע הלינות הראשונות נחשב:

חלק מוכר = מספר הלינות | $391.25 [ Xהוצאה בפועל בלילה ]

על יתרת הלינות ( )17 – 7 = 10נחשב:

אם ההוצאה בפועל ללילה עד -171.25$הכל מוכר

אם ההוצאה בפועל מעל 171.25$ללינה צריך לבצע את החישוב הבא:

תוצאה = | $391.25 [ X 75%הוצאה בפועל בלילה ] לפי הנמוך

ולאחר מכן את החישוב הזה:

מוכר = יתרת הלינות | $171.25 [ Xהתוצאה שיצאה ] לפי הגבוה

על הוצאות אחרות נחשב בהתאם לתקרה מקסימלית של 110דולר ליום ( $88לאחר הגדלה),

מפני שנדרשו הוצאות בשל הלינה.

על שכירות הרכב נחשב בהתאם לתקרה.

מוכר בפועל טיסה

947 947 לינה

202 X 17 = 3,434

7לינות ראשונות:

] 202 | $391.25 [ X 7 = 1,414 102 X 17 = 1,734 הוצאות

69 X 17 = 1,173 אחרות

יתרת הלינות 202 < 171.25 )10( : שכירות

] 202 | 391.25 [ X 75% = 151.5 7,288 רכב

← ] 151.5 | 171.25 [ X 10 = 1,712.5לפי הגבוה

סה"כ

] 102 | 110 [ X 17 = 1,734

] 69 | 69 [ X 17 = 1,173

6,980.5

שווי = מוכר – שולם בפועל

סה"כ שווי שייזקף7,288 – 6,980.5 = $307.5 :

תשובה ב. .14

סוזי היא עובדת ייצור במפעל יצרני ,הכנסתה כוללת הכנסה ממשמרות שנייה ושלישית.

הזיכוי מחושב באופן הבא:

בסיס לזיכוי = הכנסה שאינה ממשמרות ב' או ג' – [ | 131,520הכנסה שנתית ]

זיכוי משמרות = [ X 15% | 11,520בסיס לזיכוי ]

ראשית נבדוק שני סכומים :

הראשון ,סכום ההכנסה השנתית הכוללת ₪ 134,013 :

השני ,סכום ההכנסה שלא ממשמרות שנייה ושלישית:

134,013 – 39,352 – 37,621 = 57,040

נציב בנוסחה:

] 134,013 | 131,520 [ – 57,040 = 74,480

זיכוי משמרות ] 74,480 X 15% = 11,172 | 11,520 [ = 11,172

285